Pour marquer la fin de son programme d’accélération “TRL Booster for MedTech” (voir encadré en fin d’article), MedTech Wallonia, piloté et supporté par WSL et les Pôles de compétitivité BioWin et MecaTech, avait invité les représentants d’autres “clusters” et écosystèmes medtech européens à venir échanger expérience et perspectives sur les défis que doivent relever les entreprises et start-ups positionnées dans ce secteur.

{kind=link}

Etaient présents, outre MedTech Wallonia, les clusters français LyonBiopôle (Rhône-Alpes) et Medicen (Paris), la grappe suisse Swiss MedTech, son homologue londonien MedCity ainsi que la société allemande Healthcare Heads, spécialisée dans le conseil et l’accompagnement à la mise sur le marché et à la quête de remboursements pour solutions medtech.

Alors que les clusters invités venaient de pays qui pouvaient laisser présager une certaine diversité de contextes, on a rapidement pu s’apercevoir que les difficultés identifiées – et rencontrées – par les start-ups medtech, les défis qu’elles doivent relever, sont passablement similaires. Même s’il y a forcément des nuances et des spécificités nationales, voire régionales.

Ces difficultés et défis se résument essentiellement en trois termes : soucis pour la recherche de financement en phase finale de pré-production ; parcours du combattant pour franchir le cap de la mise en conformité réglementaire ; concurrence de plus en plus pressante venue d’autres coins du monde, encore rendue plus douloureuse par certaines prises de position européennes.

Voyons cela davantage en détails…

Nul n’est prophète dans son pays (?)

Si tout ce qui touche à la santé (e-santé, health tech, télémédecine etc.) a le vent en poupe ces dernières années, le secteur est, dans une certaine mesure, victime de son propre succès. Et à plusieurs égards. Il y a tout d’abord la multiplication toujours croissante de projets, de solutions numériques, de “devices” medtech… Ce qui, certes, attire l’attention des investisseurs mais rend le gâteau plus difficilement divisible et la possibilité d’émerger et de s’imposer plus difficile. Sans parler (comme on le verra plus loin) les longues files d’attente que cela provoque pour franchir l’étape ultime de la certification et mise en adéquation avec des réglementations toujours plus rigoureuses (du moins en Europe).

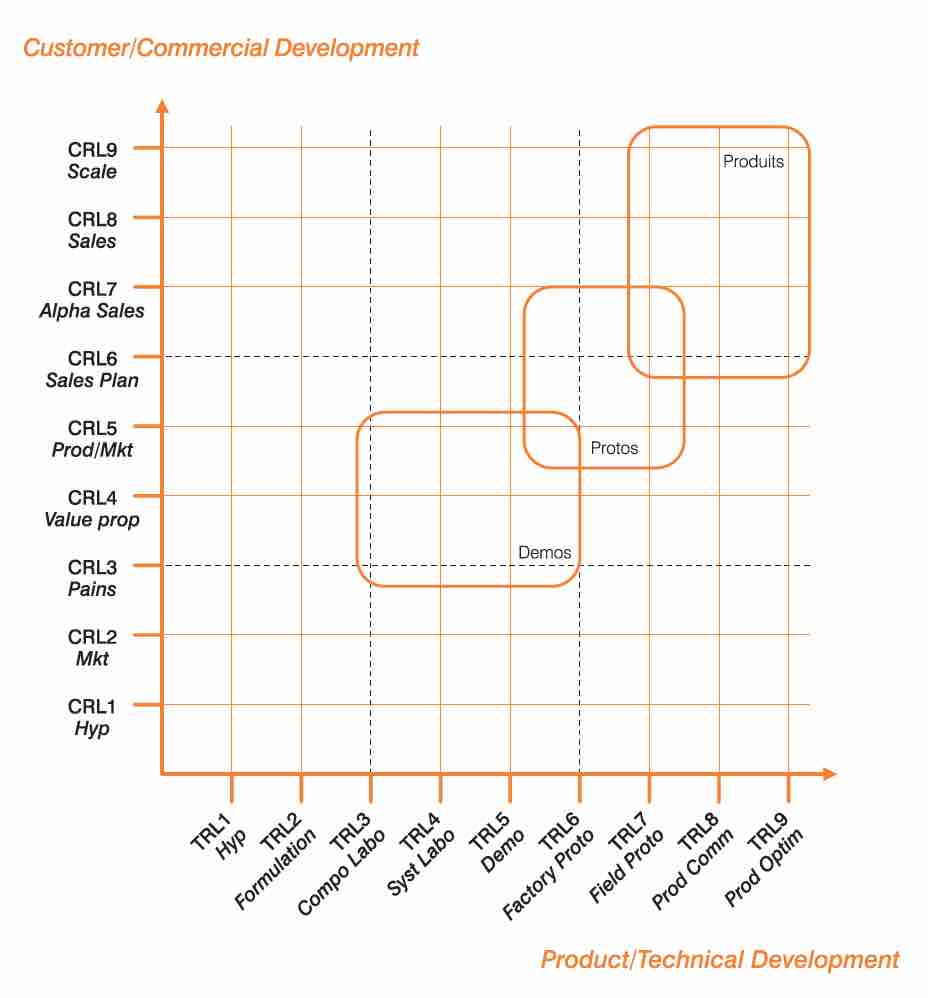

Mais revenons au “nerf de la guerre”. Le cycle de développement et de maturation d’une future solution medtech passe par ce que les responsables de MedTech Wallonia appellent la “vallée de la mort”, une période où il s’agit pour les sociétés de passer du stade du simple démonstrateur (parfois encore rudimentaire) à celui du prototype pleinement fonctionnel, validé, prêt à être mis en production et à se projeter, pour certains, à l’international. Cette étape de la mise en production potentiellement en grande série), est dure à franchir… et à financer. Et cette situation ne connaît pas de frontières.

{kind=link}

En France, Kevin Romani, représentant le cluster LyonBiopôle, soulignait la difficulté qu’il y avait à “trouver de l’argent pour l’étape de l’internationalisation et de la première industrialisation. Les investisseurs [privés] sont rares.” Et on en connaît les causes. En particulier, l’aversion au risque élevé que représentent les solutions medtech (dispositifs médicaux).

Résultat: les start-ups françaises de ce secteur ont de plus en plus tendance à se tourner vers d’éventuells investisseurs européens, plutôt que de chercher sur le sol hexagonal. Voire à regarder immédiatement du côté des Etats-Unis. Benjamin Boutot du cluster parisien Medicen, citait le chiffre de 50%, voire plus, de start-ups medtech françaises qui cherchent d’office leur salut outre-Atlantique. “Parce que le marché est plus vaste et peut servir de porte d’entrée vers d’autres – comme le Canada…” Autrement dit, les françaises quittent trop vite le territoire national.

Un phénomène que relevait également Carsten Engel (MedTech Wallonia) qui indiquait que de nouvelles solutions étaient à l’étude, chez nous, pour mieux ancrer des start-ups medtech chez nous. Notamment une nouvelle structure de subside [côté investisseur public, évidemment] qui serait octroyé à plus long terme mais avec la condition expresse que la propriété intellectuelle reste en Wallonie.

Qu’en est-il au Royaume-Uni? Les investisseurs privés sont-ils plus présents et plus dynamiques, en particulier pour cette phase de la “vallée de la mort”? Impossible de comparer Londres au reste du pays mais on assiste à un certain phénomène de délocalisation, intra-britannique. Essentiellement lorsqu’il s’agit de trouver des sites de production.

Autre phénomène, allant dans le sens d’un afflux de capitaux privés: l’arrivée en terre britannique d’investisseurs venus d’extrême orient (Chine, Singapour, Japon, Corée) mais aussi des Etats-Unis. Bonne nouvelle en apparence mais un risque de perte de souveraineté. Et les investisseurs privés américains seraient particulièrement friands pour une raison à laquelle on ne pense pas forcément de suite: “les projets américains sont désormais surévalués à leurs yeux”, indiquait Ivana Poparic, du cluster MedCity. “Résultat: ils préfèrent venir investir dans des projets britanniques, aidés en cela par l’équivalence linguistique…”

{kind=link}

Le fameux passage à vide entre les stades de maturité technique 4 à 7 (selon la matrice MatMax) – en ce compris le financement à garantir pour franchir ces étapes – est une réalité tout aussi sensible, voire plus rude encore, en Allemagne. “Cette période”, déclarait ainsi Sven Sauermann de Healthcare Heads, “suppose de la part des investisseurs de faire preuve de rapidité, de diligence, de courage, et d’oser investir dans l’incertitude… Tout le contraire de la culture allemande…”

Ces incontournables et pesantes réglementations

L’Europe a récemment mis en application (été 2021) une nouvelle réglementation en matière de dispositifs médicaux: la MDR – Medical Devices Regulation). Décidée dès 2017 (EU 2017/745), cette réglementation impose de nouvelles contraintes (qualité, sécurité…) qui sont perçues comme particulièrement contraignantes et problématiques (en termes de moyens – financiers et humains – à y consacrer) par les entreprises et les start-ups.

“L’Union européenne joue la carte du “very best”, de l’hyer-sécurisé”, indiquait Kevin Romani (Swiss MedTech). “Ce qui a pour effet de ralentir le processus de mise sur le marché”. Notamment parce que les sociétés sont obligées de demander à leurs équipes R&D et à leurs ingénieurs de revoir leur copie, de plancher sur la mise en conformité du produit. Parce que ce produit doit donc se faire homologuer et que les organismes accrédités pour les procédures de certification sont débordés (“bien souvent, ils n’acceptent même plus de nouveaux clients”). Non seulement parce que le nombre de produits et solutions medtech explose mais aussi parce que d’anciens dispositifs et solutions, qui existaient déjà et étaient commercialisés, doivent être ré-acceptés. Cette situation est d’ailleurs une réalité en Belgique aussi…

{kind=link}

Bien souvent, les start-ups doivent donc faire antichambre et l’attente est longue – plus d’un an, si ce n’est plus. Ce qui, évidemment, est antinomique avec la fluidité d’innovation, voire avec les intérêts économiques (et sanitaires) de l’Europe. Sans parler des chances de viabilité des start-ups.

La situation n’est pas forcément plus enviable au Royaume-Uni, même en post-Brexit. Certes, le pays n’est plus concerné par les exigences européennes mais la situation n’est pas pour autant plus tangible et sûre pour les porteurs de projet. Ivana Poparic, du cluster MedCity, faisait ainsi remarquer que le pays évolue actuellement dans une sorte de zone grise, un smog nouvelle manière. D’autant plus qu’une nouvelle réglementation est annoncée mais non encore définie et que l’incertitude pourrait encore durer deux ans. Résultat? Pas mal d’expectative de la part des porteurs de projet britanniques mais aussi beaucoup de circonspection, voire de défiance, de la part des solutions venant d’outre-Manche.

Le puzzle, voire la chimère, du remboursement

L’un des gros obstacles encore à franchir, cette fois de la part des autorités, reste celui du remboursement des “dispositifs” d’e-santé (purement logiciels, matériels, ou mixtes).

Les exemples d’applis e-santé et de dispositifs medtech remboursables sont encore excessivement rares. Non seulement chez nous mais aussi en France. L’Allemagne semble devoir prendre davantage le taureau par les cornes mais la complexité et la durée de mise en oeuvre demeurent bien réelles.

{kind=link}

Même s’il y avait des avancées en la matière, le marché européen, à cet égard, demeure extrêmement morcelé. Il y a autant de contextes, de dispositions, de formules, de taux qu’il y a de pays dans l’UE. Ce qui suppose un énorme exercice de positionnement et de stratégie commerciale de la part des start-ups qui s’y essaieraient. Sans parler du parcours d’homologation proprement dit…

“Après avoir franchi toutes les étapes – financement pour les phases initiales et les phases de maturation, les essais cliniques, la certification -, les start-ups en arrivent au stade où leurs équipes commerciales peuvent enfin commencer à entrer réellement en action. Et voilà qu’elles sont confrontées à une nouvelle montagne à gravir – qui a pour nom homologation pour remboursement…” Cette phrase de Carsten Engel résume bien l’état d’esprit qui risque d’être celui de maintes start-ups.

Les solutions

L’un des messages, entendu à plusieurs reprises lors des échanges, est que les différents clusters européens doivent encore renforcer leurs relations et mieux s’entraider pour mieux faire face à la concurrence – américaine, asiatique. Pour faire le poids, pour convaincre leurs interlocuteurs d’outre-Europe du sérieux et de l’intérêt des projets et du potentiel européens qu’ils défendent et accompagnent.

Au niveau local, certaines solutions sont tentées. Telle que la création d’un écosystème d’investisseurs spécialisés (ou intéressés par l’e-santé) au niveau d’un cluster régional ou national. C’est le cas du côté du LyonBiopôle.

Une idée que Carsten Engel (MedTech Wallonia) transposait à un niveau supérieur en évoquant l’idée d’une “base de données commune [entre clusters européens] dédiée aux levées de fonds”. Histoire d’“être plus forts ensemble et d’optimiser les opportunités”.

Pour le reste, tous les participants à la table ronde abondaient dans le sens d’une nécessité d’échanger, de servir de relais pour les clusters homologues, afin d’aider les start-ups à franchir les frontières et à s’“acclimater” dans les écosystèmes où elles veulent s’implanter.

Même si les obstacles et défis restent nombreux, comme on l’a vu, la séance se terminait sur une note positive. Pour reprendre le conseil d’Ivana Poparic, à destination des clusters mais aussi des start-ups medtech: “faites preuve de persévérance, de ténacité. Insistez encore et encore. Et rechercher de l’aide du côté des bons acteurs. C’est là une attitude nécessaire dans un marché medtech qui est bien plus complexe que d’autres, en ce compris celui du pharma…”

Quant à Daniel Delfosse, l’un des extra-Européens – au sens US du terme – du panel (puisqu’il vient de Swiss MedTech), il avait ce conseil: “inciter les organismes chargés de la réglementation à la rendre moins complexe…”

Pour rappel (nous vous en avions parlé en mars de cette année), le programme d’accélération “TRL Booster for MedTech” mis sur pied par WSL se focalise plus spécifiquement sur la maturité technique (TRL) des projets medtech, afin d’aider les porteurs de projets et dirigeants de ces sociétés à progresser sur l’échelle de maturité entre les stades 4 et 7, dans l’axe “maturité technologique” de la matrice de maturité MatMax.

Une série de dix ateliers ont été organisés dans le cadre de ce programme d’accélération, permettant aux participants (C-level) de suivre la totalité du programme ou de venir piocher, dans celui-ci, les ateliers thématiques répondant plus spécifiquement à leurs besoins et lacunes. Au programme: réglementations (européennes mais également extra-européennes), normes ISO, gestion des risques, contraintes GSPR (general safety and performance requirements), processus d’évaluation clinique, matériovigilance, cybersécurité, RGPD, certification…

Le TRL Booster for Medtech a été organisé par MedTech Wallonia, piloté et supporté par WSL et les Pôles de compétitivité BioWin et MecaTech. Sans oublier l’Awex, pour l’accompagnement aux premiers pas à l’international. [ Retour au texte ]

{kind=link}

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.