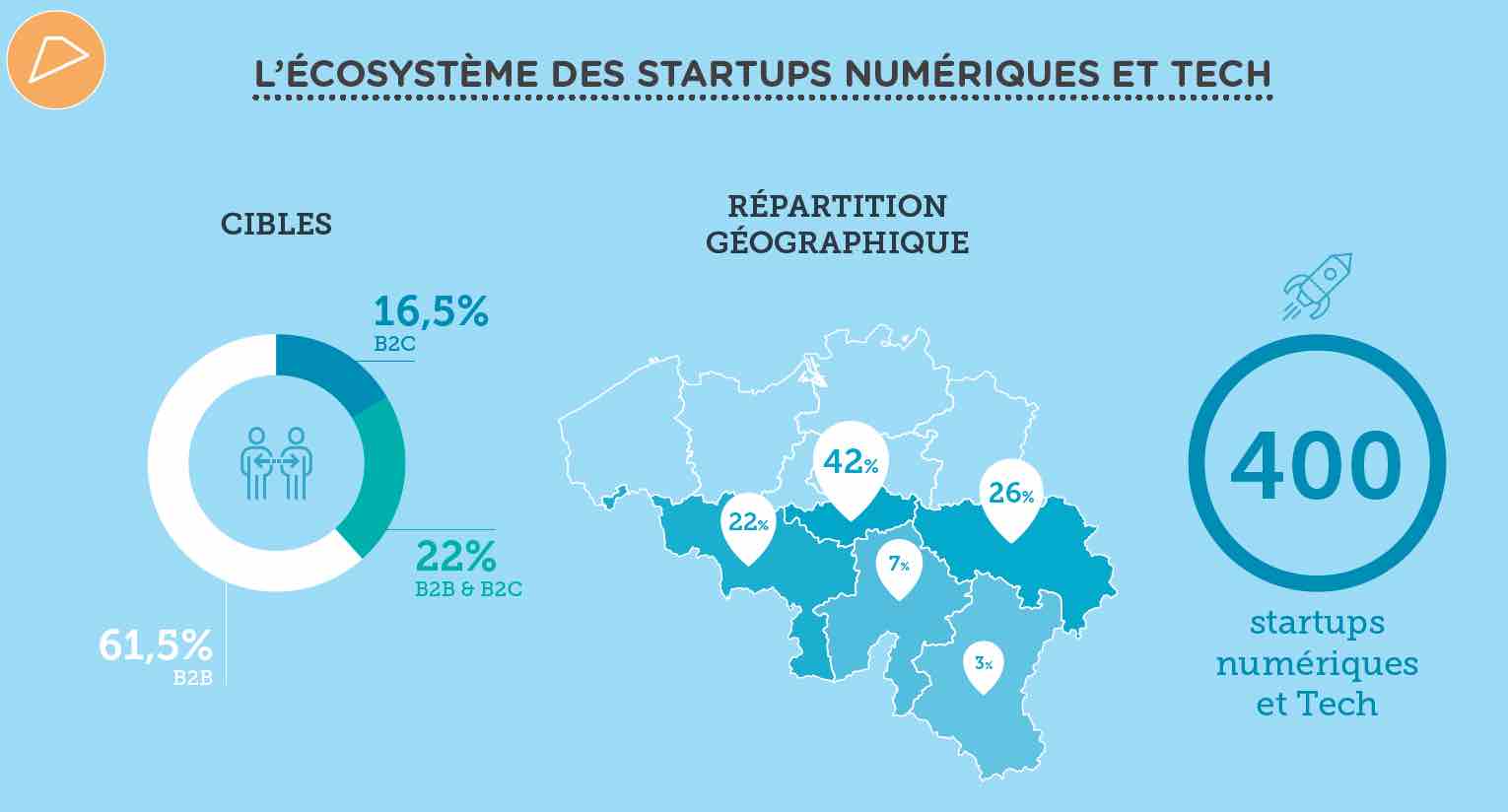

Voici quelques jours, l’Agence du Numérique publiait les résultats de sa deuxième étude annuelle dédiée aux start-ups numériques wallonnes. Quelque 121 jeunes pousses ont répondu aux questions (sur un total de 400 répertoriées par l’AdN – en excluant les “pure players” de l’e-commerce, c’est-à-dire les magasins en-ligne ou plates-formes d’e-retail). L’année dernière, seulement 73 avaient participé à l’enquête.

{kind=link}

Compte tenu de cette différence dans l’échantillon analysé et, plus encore, en raison du fait que, cette année, l’étude a été strictement anonyme (“parce qu’on posait aussi des questions sur le chiffre d’affaires”), toute comparaison réelle s’avère largement difficile pour déterminer s’il y a eu évolution dans tel ou tel domaine.

Quoi qu’il en soit, voici les principaux résultats de l’enquête.

Le soft domine

Tous types confondus (depuis les ERP jusqu’aux jeux vidéo), ce sont les logiciels qui concentrent la majorité des activités des start-ups (43%). A noter (mais une fois encore avec moult précautions vu la différence d’échantillonnage) que l’année dernière, 75% des sociétés participant à l’étude avaient dit être actives en logiciels.

Le domaine des services représente 17% tandis que tout ce qui a trait aux matériels ne représente que 10%.

Pour comparaison avec les résultats de l’étude 2017, relire notre article.

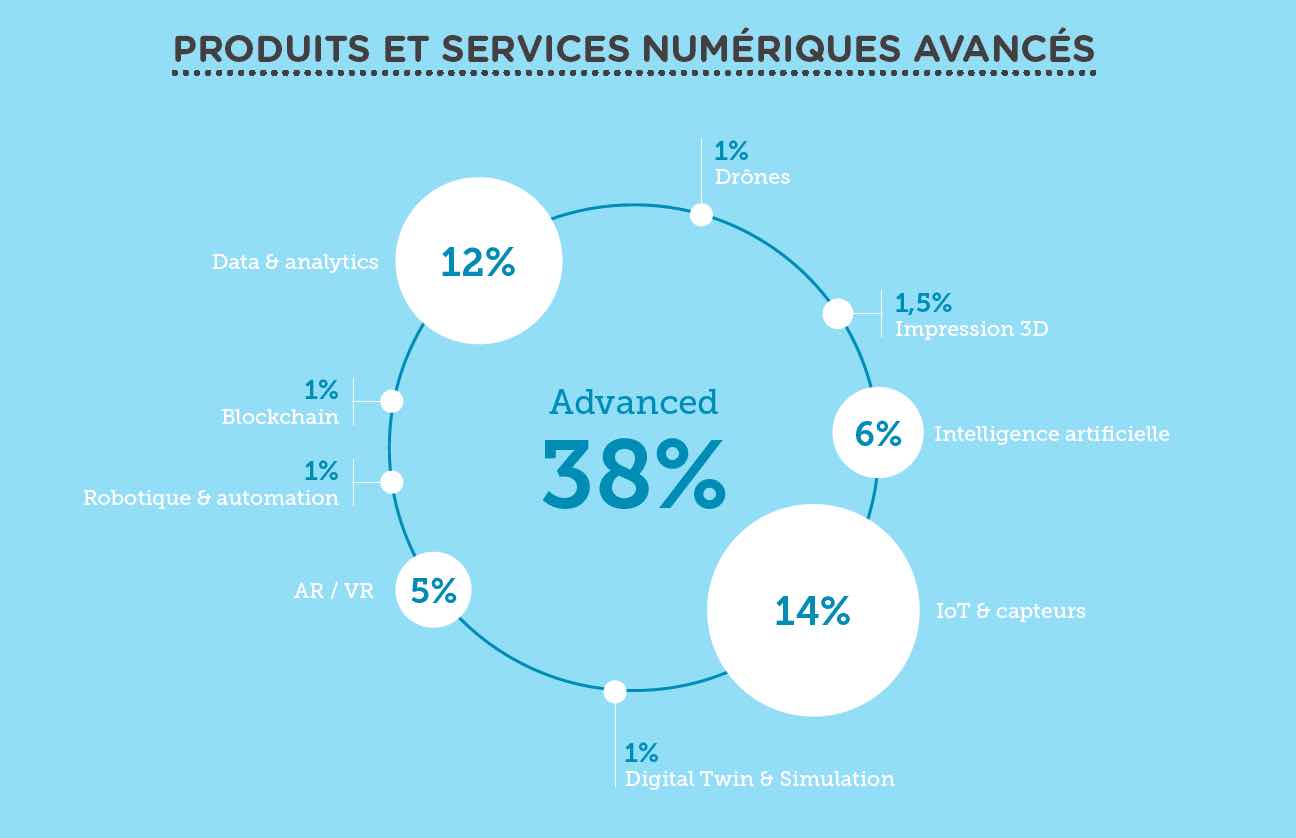

Vous aurez remarqué que le total reste en-deçà des 100%. Cela s’explique par la manière dont les types d’activités ont été comptabilisés. Les auteurs de l’étude ont en effet constitué une catégorie spéciale intitulée “Advanced”, dans laquelle ils ont versé les start-ups actives en IoT (Internet des Objets) – capteurs compris (donc… du matériel), en gestion des données et analytique (plutôt logiciels), en impression 3D, en intelligence artificielle, en réalité virtuelle et augmentée, en robotique et automatisation…

Cette catégorie “Advanced” représente 38% du total des activités. Si on redistribue les pourcentages, cela amène le total, côté logiciels à +/- 68% et côté matériels à 27% (en soulignant toutefois que certaines activités, telles l’IoT, mêlent en effet matériels et logiciels et qu’une répartition nette s’avère donc difficile).

Confirmation par rapport à une tendance établie de longue date: la majorité des start-ups visent le B2B, soit de manière exclusive (61,5 %), soit en parallèle avec le B2C (22,5%). Celles qui se dédient totalement au B2C ne représentent que 16,5% du total.

Secteurs d’activités visés:

– e-santé: 13%

– industrie 4.0: 8%

– distribution et commerce: 7%

– smart cities (concept évidemment vague, voire fourre-tout): 8% quelle définition en donnez-vous?

– fintech: 6%

– gaming: 5%

– edtech (éducation, formation): 5%

– économie collaborative: 4%

– transport et logistique: 4%

– adtech (visibilité Internet notamment): 4%

{kind=link}

A la lecture de cette répartition, on peut conclure qu’aucun secteur n’émerge réellement, à l’exception éventuellement de l’e-santé, une catégorie où l’on retrouve majoritairement des start-ups qui proposent des solutions logicielles (la part des “medical devices”, dans l’échantillon de l’AdN, est plutôt limité).

Technologies sur lesquelles se concentrent les 121 start-ups passées à la loupe:

– IoT et capteurs: 14%

– gestion des données et analytique: 12%

– intelligence artificielle: 6%

– AR/VR: 5%

– blockchain: 1%

Des technologies telles que la blockchain ou la robotisation (automatisation) demeurent très marginales: 1%. Du moins est-ce le cas en termes d’activités et solutions proposées au marché. Le constat est légèrement différent lorsque l’on demande aux start-ups dans quelle mesure elles utilisent elles-mêmes de telles technologies pour leurs propres besoins opérationnels ou procéduraux. Vu sous cet angle, “l’intelligence artificielle est la troisième technologie la plus citée (22,5%) et près de 42% considèrent qu’elle devra être utilisée ou intégrée dans leurs activités l’année prochaine, ce qui la classe en première position pour les priorités 2019.

Près de 15% envisagent d’inclure la blockchain dans leurs activités, principalement celles actives dans le B2B, notamment pour renforcer la transparence et fluidifier les transactions.”

Souvent tournées vers l’international

70% des start-ups ont des clients à l’international. Attention: il suffit d’avoir un seul client pour être repris dans ce total… La question du nombre de clients n’a pas été posée par les auteurs de l’étude.

Par contre, celle du chiffre d’affaires réalisé à l’étranger l’a été. 29% des 121 start-ups interrogées disent réaliser la majorité de leur chiffre d’affaires (au-delà donc de 50%) à l’international. Un cinquième d’entre elles, par contre, ne disposent encore que d’une clientèle belge.

46% ont des clients en Flandre. Principales destinations à l’international? Dans l’ordre: France (61%), le Grand-Duché (39%), les Pays-Bas (30%), les Etats-Unis (30%), l’Allemagne et l’Espagne (à égalité avec 26 %), le Canada (22%), l’Inde (10%) et la Chine (8%).

Un huitième des 121 sociétés sondées disposent d’une implantation hors frontières.

Environ 4.000 emplois

Toutes ensemble (et là on parle des 400 sociétés répertoriées par Digital Wallonia), les jeunes pousses wallonnes représentent 3.000 emplois “sur base annuelle” (c’est-à-dire à la fois les équipes permanentes et les indépendants travaillant de manière fixe pour les start-ups). Une question qui n’a pas été posée par les auteurs de l’étude: quelle proportion d’entre eux sont-ils employés à temps plein? On nous promet de mettre la question à l’ordre du jour dans la prochaine étude…

Il faut encore y ajouter quelque 450 stagiaires et les fondateurs eux-mêmes, au nombre de 850 au total. Soit une masse RH globale de 4.300 personnes.

{kind=link}

Ce qui ne veut pas dire que la moyenne d’emploi soit de 10 unités. Loin de là…

Il faut en effet quelque peu corriger ce total pour éliminer l’une ou l’autre start-up qui influence fortement le calcul. L’exemple le plus flagrant est… Odoo que l’équipe de l’AdN continue de considérer comme une start-up, en dépit de son âge et de son statut de “scale-up”. Rappelons en effet qu’Odoo emploie à elle seule actuellement 580 personnes! Explication donnée pour la maintenir malgré tout dans les statistiques: “le modèle actuel de la société date d’il y a moins de cinq ans”. Entre nous, c’est un peu gros comme explication… Et l’alibi comme quoi il faudrait redresser un rien les chiffres comparatifs d’une Wallonie qui n’a pas de joli score “Emploi” à aligner côté start-ups, en comparaison d’autres pays ou régions, ne peut pas, lui non plus, tenir légitimement la route… On sait que le phénomène start-up, chez nous, a démarré plus tard. Au moins acceptons-le et voyons comment les choses évoluent. Mais fermons la parenthèse.

La médiane de l’emploi pour les start-ups numériques wallonnes se situe dès lors aux alentours des 3 à 4 personnes…

66% des start-ups disent rencontrer des difficultés particulières à recruter des profils techniques.

Retour à l’échantillon des 121 sociétés sondées (désolée, si cela vous donne un peu le tournis): la grande majorité des jeunes pousses sont encore de micro-structures, seulement 66% d’entre elles réalisant un chiffre d’affaires supérieur à 100.000 euros. On en trouve toutefois 4% qui ont réussi à franchir la barre du millions d’euros de revenus. Comme l’enquête était anonyme (“pour pousser à la transparence lorsqu’elles fournissaient leurs chiffres”), nous ne pouvons pas désigner nommément ces sociétés au chiffre d’affaires plus confortable.

Côté finances…

{kind=link}

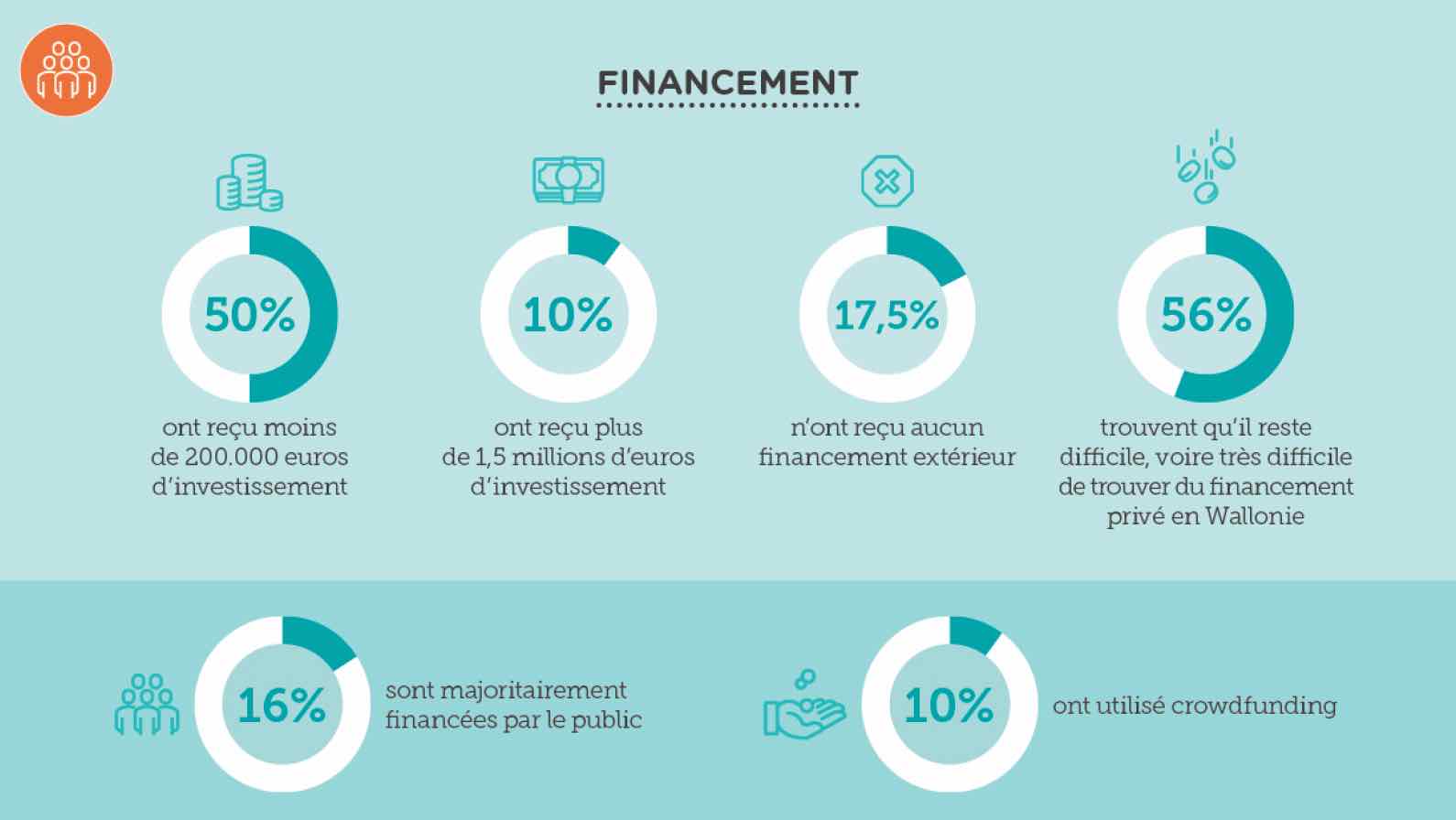

“56,2% des startups estiment qu’il n’est pas facile de trouver de l’investissement privé en Wallonie. 35% ont le même sentiment par rapport à l’investissement public.”

60% ont reçu moins de 100.000 euros (en fonds publics). 3% ont reçu plus d’1 million d’euros de support public. 17,5% des startups n’ont fait appel à aucun financement extérieur (elles étaient 25% dans l’échantillon 2017).

Le Brabant wallon toujours – largement – en tête

Le Brabant wallon fait un quasi “home-run”, avec 42% des start-ups répertoriées (- 2% par rapport à l’année antérieure) qui sont concentrées sur son territoire. Très loin devant les autres provinces:

– Liège: 26%

– Hainaut: 22%

– Namur qui ne décolle pas: 7%

– et le Luxembourg qui demeure le parent pauvre, avec 3%.

{kind=link}

A noter que la part des provinces de Liège et de Hainaut progresse quelque peu (resp. – 3% et + 4%). Du côté de Liège, “la présence de l’université de Liège et d’incubateurs tels que LeanSquare, WSL, The Faktory et Venture Lab continue à animer l’écosystème local”

La progression enregistrée du côté du Hainaut est attribuée à un “effet Digital Attraxion”, dans la mesure où “l’incubateur hennuyer pour start-ups tech et numériques a certainement permis d’attirer de nouvelles entreprises ou d’identifier des start-ups existantes qui restaient jusque là “sous le radar”. Leur nombre réel n’a donc pas forcément (beaucoup) progressé mais elles sont désormais “repérées”…

70% des start-ups exportent, mais seule une sur huit dispose d’une implantation physique à l’étranger. Près de 32% ambitionnent d’en ouvrir une première ou une nouvelle en 2019.

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.