Digital Wallonia, en collaboration avec startups.be, publie son premier “Baromètre des start-ups numériques wallonnes” (voir méthodologie en fin d’article). L’exercice vise à offrir une radiographie concrète de la scène wallonne, à dégager certains enseignements par rapport au positionnement et au parcours suivi jusqu’ici par ces jeunes pousses.

{kind=link}

Disons-le d’emblée, le “Baromètre” n’est pas source de grandes révélations. Bien des constats qu’il pose sont des éléments dont on disposait déjà. Par contre, souligne Thibaut Claes, de startups.be, cette enquête présente l’intérêt d’objectiver des avis et perceptions qui, jusqu’ici, ne reposaient pas sur des chiffres concrets.

Il y a aussi, malgré tout, quelques petites surprises, quelques constats qui viennent partiellement contredire certaines affirmations ou convictions.

Un exemple: le mode de financement des jeunes pousses. On entend souvent dire que les banques sont aux abonnés absents. Or, on constate que 17% des start-ups ayant répondu au questionnaire se sont financées, au moins partiellement, via un emprunt bancaire.

Autre cliché, relève Thibaut Claes, “on annonce souvent que les start-ups numériques ne doivent leur existence qu’à l’octroi de subsides et aux financements de business angels. Ici encore, la réalité est plus nuancée.”

Une trop grande dépendance des moyens publics? Oui et non. Plutôt oui si l’on considère que 45% des start-ups ont décroché un subside (la nature exacte de ce subside n’a pas fait l’objet d’une analyse dans le cadre du Baromètre). Mais seulement 7% de ces sociétés n’ont eu recours qu’à cette seule forme de financement.

28% ont par ailleurs été financées par des fonds d’investissement publics.

Un cercle vertueux qui tarde encore…

Là où le cliché se confirme: les business angels sont loin d’être la vache à lait que l’on dit. Les créateurs de start-ups sont même plutôt critiques, soulignant une difficulté à trouver des investisseurs privés, la méconnaissance dont ils font preuve de la réalité et des besoins du numérique, et une “absence de capacités financières importantes dans/pour le secteur”.

Alors-même que l’on affirme que l’argent (privé) disponible n’a jamais été aussi abondant et que les business angels seraient plus que jamais prêts à jouer le renvoi d’ascenseur (“paying back”), le constat sur le terrain semble être tout autre.

Hauteur du financement: moins de 500.000 euros pour 78% des start-ups interrogées.

Les moyens financiers privés, en Wallonie, ne trouvent pas leur chemin jusqu’aux start-ups numériques “par manque d’ambition des investisseurs, privés et publics”. C’est en tout ca comme cela que les créateurs de start-up interrogés perçoivent les choses.

Cela s’explique, selon Thibaut Claes, par la réalité de l’écosystème wallon: il y a encore peu de réelles (grosses) success stories numériques wallonnes. Peu de fondateurs qui ont empoché un pactole lors d’une exit confortable. Peu d’entrepreneurs du numérique chevronnés prêts non seulement à injecter de l’argent mais aussi à intervenir en mode “smart money”, avec des conseils aux nouvelles start-ups qui s’appuieraient sur leur vécu et leur expérience.

{kind=link}

“Il y a aussi un manque de fonds d’investissement privés en Wallonie. A part la Faktory [Pierre L’Hoest] à Liège, je ne connais qu’Internet Attitude mais il n’a pas levé de nouveaux fonds pour alimenter ses investissements depuis 2010…”

La situation est clairement déséquilibrée par rapport à ce qui se passe en Flandre où les fonds privés (même s’ils ont un volet public) sont plus nombreux, avec des moyens nettement plus plantureux. Et les start-ups/scale-ups y alimentent aussi l’abreuvoir. “Voyez la scale-up Showpad qui n’a pourtant pas encore réalisé d’exit. Ses dirigeants, mieux rémunérés, peuvent déjà réinvestir dans l’écosystème.

En Wallonie, les exemples sont encore rares. “Hormis les anciens d’EVS, des personnes comme Pierre L’Hoest, Pierre Rion ou Jacques Galloy, ils sont rares. Avec toutefois quelques exceptions qui se lancent tels que Philippe van Ophem…” [Ndlr: cet ancien d’Euremis, société rachetée par Proximus, et de myShopi, rachetée par Belgique Diffusion, a notamment investi récemment dans Wooclap…]

Un petit monde qui ne demande qu’à grandir

Le phénomène des start-ups a mis du temps à prendre pied en Wallonie. Si on assiste à un certain exercice de rattrapage, on est encore loin de l’essor exponentiel.

Et si l’on sacrifie à une rapide comparaison avec la situation en Flandre, on constate qu’il y a encore 5 fois moins de start-ups en terre wallonne qu’on n’en dénombre de l’autre côté de la frontière linguistique, alors que le delta en termes de population n’est que de 50%.

{kind=link}

Quels sont les chiffres annoncés par le “Baromètre”? L’AdN, selon le recensement effectué et publié sur le portail Digital Wallonia, a compté quelque 300 start-ups numériques. A noter que startups.be pourrait y ajouter quelques unités mais qui ne figurent pas sur le portail Digital Wallonia…

La majorité (65%) de ces start-ups sont positionnées en B2B.

Géographiquement, c’est le Brabant wallon qui accueille le plus de start-ups (44% du total), suivi par la province de Liège (29%) et celle du Hainaut (18%).

Classement par type d’activités:

- logiciels: près de 75%

- matériels: plus de 15%

- services: un peu moins de 23%

- réseaux (télécoms, réseaux, hébergement, cloud…): 5,5%

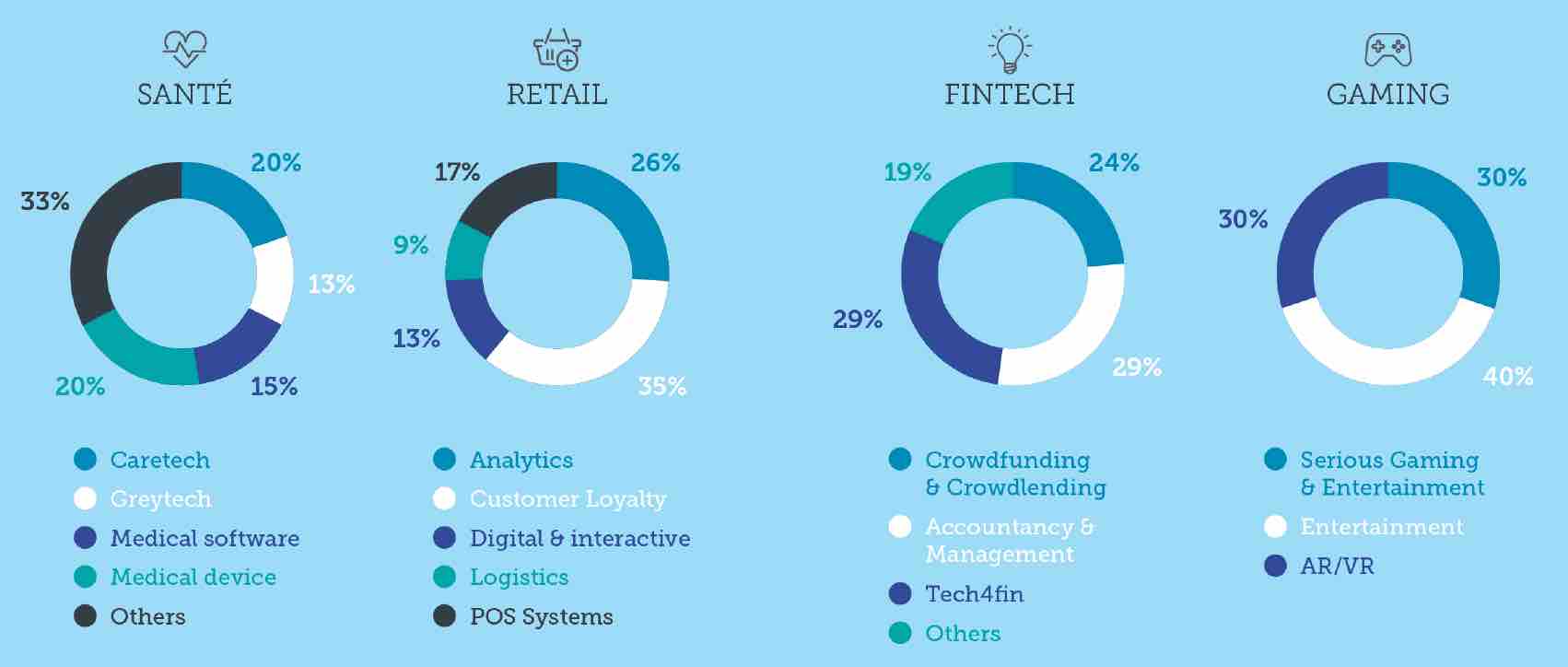

Classement par domaine d’activités (voir graphique ci-dessous):

- e-santé: près de 40 start-ups ; dans cette catégorie, les logiciels médicaux et les dispositifs e-santé ont particulièrement la cote et représentent un-tiers des start-ups orientées e-santé

- commerce et distribution: près de 25

- finances: un peu plus de 20; solutions comptables et de gestion d’entreprises, fin techs pures (solutions destinées au secteur financier), plates-formes de crowdfunding ou crowdlending

- gaming/jeux vidéo: une vingtaine

- marketing/ad tech

- ressources humaines

{kind=link}

Croissance en berne

Constat maintes fois posé par divers observateurs et acteurs économiques: la phase de croissance ou d’accélération est mal (ou insuffisamment) accompagnée en Wallonie. Les structures adaptées à cette étape spécifique font défaut.

A-t-on trop mis l’accent sur les stades d’idéation et sur le prologue de la vie d’une start-up, en négligeant, la deuxième étape? Beaucoup le pensent et le regrettent.

Certes, il fallait “mettre le jus” pour enclencher le mouvement mais l’a-t-on fait de manière trop exclusive?

C’est en tout cas l’une des critiques qui revient le plus dans la bouche des entrepreneurs interrogés.

La phase de démarrage n’est pas pour autant exempte de reproches. L’assistance, en termes de définition et d’accompagnement au positionnement, au modèle d’affaires, est généralement jugée pertinente et suffisante. Par contre, les créateurs de start-ups se disent moins bien épaulés au rayon support au recrutement et à la gestion des ressources humaines.

{kind=link}

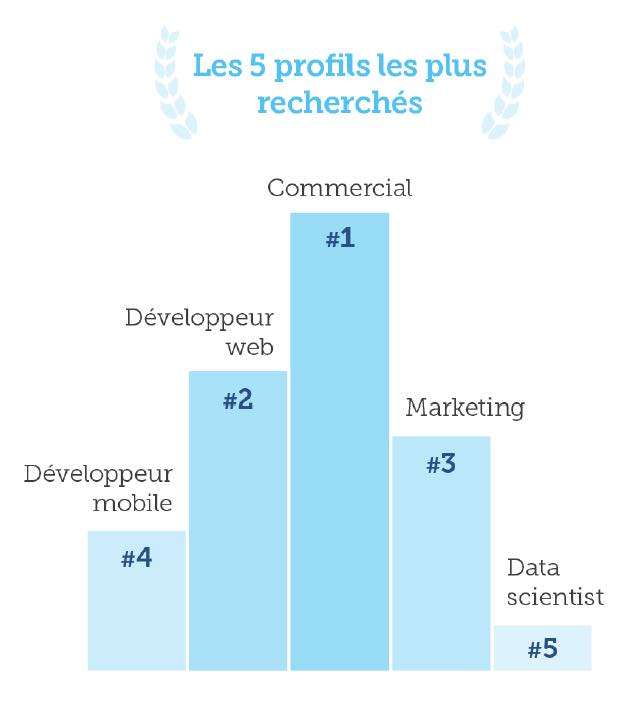

Souvent, ils ne parviennent pas à trouver les bons profils (voir le graphique ci-contre, illustrant les profils les plus recherchés). Et leur manque d’expérience pour les sélectionner n’est pas la seule raison pointée: le rapport publié suite à l’enquête signale aussi un manque de profils de qualité, suffisamment spécialisés. Pour y remédier, il faudrait une “intégration forte du numérique dans les parcours scolaires et de formation.”

Générer des profils pertinents en local éviterait aussi l’exercice toujours plus difficile de recruter au-delà des frontières…

Petites idées émises par plusieurs start-ups:

- avoir la possibilité de créer un dossier unique de “candidature, pour dépôt et acceptation dans une structure d’accompagnement, notamment pour éviter de répondre à de nombreuses reprises aux mêmes questions auprès de plusieurs interlocuteurs

- pouvoir accéder à des experts étrangers

- un nouveau type d’aide qui prendrait la forme d’une prise en charge du salaire des fondateurs ou porteurs de projet, pendant une période de 6 à 12 mois, “ce qui inciterait plus de personnes à oser lancer leur startup dans le numérique.”

L’accompagnement fourni en termes de gestion suscite, lui aussi, quelques critiques. Les incubateurs, notamment, seraient dépassés par le nombre de projets acceptés et “peinent parfois à fournir une aide suffisamment qualitative aux sociétés en création ou en développement.”

Autre reproche: un accompagnement trop généraliste et un manque de “coachs” ayant des compétences plus ciblées, un manque de spécialistes, d’entrepreneurs (encore réellement actifs au quotidien).

A cela s’ajoute le constat – du côté de l’équipe de la start-up – qu’ils ne trouvent pas toujours “le temps nécessaire pour valider un business model pérenne.”

{kind=link}

On est ici à cheval entre la phase de démarrage et l’accélération. Période cruciale que les start-ups peinent à assumer par manque de financement. “Développer un modèle d’affaires pérenne exige de se donner le temps de tester le marché, pendant 12 ou 18 mois”, indique Thibaut Claes. “Les start-ups éprouvent des difficultés à financer une telle période.”

Autre carence souvent relevée et qui vient s’ajouter au constat précédent: le démarrage commercial est lent. Trop lent.

En cause ici, des raisons parfaitement classiques: manque de crédibilité d’une jeune pousse aux yeux d’une clientèle potentielle, et des produits et services qu’elles ne peuvent pas toujours fournir dans des délais courts, surtout si le client exige un développement spécifique. En la matière, les jeunes pousses font difficilement le poids comparées à des acteurs plus aguerris.

Présentes (quoique…) à l’international

66% des start-ups interrogées ont des clients à l’international. Pas de surprise ici, la France arrive en première position, suivie par le Grand-Duché, le Royaume-Uni, les Pays-Bas et le duo Espagne/Italie.

Confirmation donc de ce que l’on reproche souvent aux sociétés wallonnes (toutes tailles confondues mais plus particulièrement aux TPE et PME). A savoir, trop se limiter à des marchés “naturels” (la France en raison de sa proximité et de sa langue).

L’étude pointe d’ailleurs que “les start-ups [wallonnes] du numérique trouvent plus facilement des clients en France que de l’autre côté de la frontière linguistique.” Ou encore que “les startups se dirigent plus facilement vers la France, l’Espagne et l’Italie plutôt que vers la Flandre, notamment en raison de leur connaissance des langues nationales respectives.” Toujours ce problème de bilinguisme déficient… A tel point qu’il colore fortement les perceptions. Du genre: “le marché flamand est plus complexe à pénétrer que celui de la France.”

{kind=link}

“Il y a là, clairement, un élément culturel sur lequel il faudrait jouer”, souligne Thibaut Claes. Si le constat est connu, “il y a là quelque chose à faire, par exemple en repensant le type d’aides octroyées.” Faudra-t-il inclure la Flandre dans l’“international”?

A noter aussi l’absence dans le quintette de tête de l’Allemagne, pourtant une destination commercialement intéressante mais qui présente un obstacle culturo-linguistique quelque peu similaire à la Flandre…

Soulignons par ailleurs – et c’est loin d’être un détail – qu’une “présence” à l’international ne signifie pas pour autant que les start-ups se précipitent pour ouvrir une antenne commerciale ou une filiale dans d’autres pays. Ce qui – elles en ont conscience – pose un problème de manque de proximité avec la clientèle.

Quelques chiffres supplémentaires…

Pedigree des fondateurs? Ils ont souvent suivi un parcours universitaire: ingénierie (28%), informatique (23%) ou gestion (25%), avec une première expérience dans le numérique (68%).

Âge: beaucoup sont dans la catégorie 25-35 ans, avec toutefois 15% d’étudiants-entrepreneurs.

Moyenne d’âge lors de la création de la société: 33 ans.

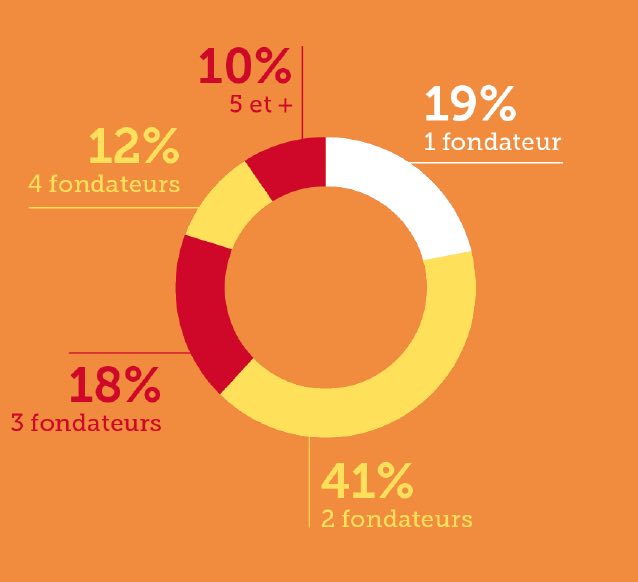

Souvent, les entrepreneurs créent leur start-up en duo (voir illustration ci-contre).

{kind=link}

Taille des start-ups: en moyenne, 3 ou 4 collaborateurs.

Mais 35% des jeunes pousses ne comptent aucun employé en dehors du ou des fondateurs.

Emploi total: “environ 3.000 personnes”, lit-on dans le Baromètre. Il s’agit là, de la part des auteurs de l’étude, d’une extrapolation sur base de la constitution moyenne des start-ups ayant répondu au questionnaire. Mais ils manquent de précisions non seulement sur l’importance des effectifs pour l’ensemble des quelque 300 entreprises répertoriées mais aussi sur le statut des personnes signalées comme faisant partie de l’équipe: employés? indépendants? Le questionnaire, à cet égard, manquait de précision…

_____________

Méthodologie

L’enquête a été réalisée, dans le courant du premier semestre 2017, par l’AdN et startups.be.

Pour ce faire, les auteurs se sont basés sur le recensement fait au préalable par l’AdN (start-ups figurant dans la base de données et sur le portail Digital Wallonia). Un questionnaire a ensuite été envoyé aux start-ups. 73 jeunes pousses y ont répondu.

Autre étape: des interviews individuelles, à finalité qualitative, avec 16 dirigeants de start-ups afin de préciser, expliquer et commenter les résultats.

Définition d’une start-up telle que retenue par les auteurs de l’enquête: une société ayant un produit ou un service déjà commercialisé, créée voici moins de 10 ans, et qui “ambitionne un fort taux de croissance.” [ Retour au texte ]

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.