Ethias lance une nouvelle activité d’assurance, en mode “100% digital”, pour une cible “2.0”. A savoir: la génération de clients nés ou fanas du smartphone. Nom de baptême: Flora.

{kind=link}

Ce catalogue d’assurances (qui se constituera avec le temps) et cette marque coexisteront avec l’offre, plus classique, existante. Pas question donc pour Ethias de virer totalement sa cuti pour passer à des processus d’assurance (de la signature d’une police d’assurances jusqu’aux interventions sur sinistre) qui ne passeraient désormais plus que via le mobile.

Le choix effectué est celui du “phygital”: d’une part une offre Ethias classique, qui marie transactions sur Internet et services plus traditionnels avec possibilité de contact humain préservé (via call center et interlocuteur conseiller), et une offre Flora exclusivement via voie numérique, avec une bonne dose d’automatisation, et des interactions et dialogues en mode chat.

L’assureur désire donc ménager chèvres et choux “parce que la nouvelle génération va cohabiter avec tous ceux et toutes celles qui ont encore besoin d’un contact physique avec leur assureur. Récemment, l’étude réalisée par la Fondation Roi Baudouin le démontrait encore: 4 Belges sur 10 continuent d’éprouver des problèmes avec le monde numérique”, déclarait Philippe Lallemand, CEO d’Ethias lors du lancement officiel de Flora.

Philippe Lallemand (Ethias): “Flora est à la fois un risque – nouvelle idée, nouvelle équipe, nouvelles méthodes -, un pari qu’Ethias assume pleinement, et un superbe laboratoire. Le consommateur nouveau veut une expérience, bien plus qu’un produit.”

Génération smartphone

Flora s’adresse donc en priorité à la “génération smartphone”. Et plus précisément encore, du moins dans un premier temps, à une génération de jeunes qui désirent interactivité et réactivité immédiate, fluide, de la part de leur assureur. “Les jeunes désirent des interactions assurantielles sans complexité, sans documentation, en mode “touch and go”, avec une satisfaction immédiate de leurs besoins”, déclare Philippe Lallemand.

L’appli Flora a donc été conçue selon trois marqueurs forts, embraye Jessica Lion, directrice de Flora Insurance: transparence et simplicité [pas de jargon obscur, pas besoin de documentation nécessaire pour s’y retrouver, une utilisation fluide via une interface explicite], rapidité [des interactions “aussi rapides qu’une réservation AirBNB” et une résolution de déclaration de sinistre promise en max. une semaine].

Flora pariant sur la soif d’une jeune génération pour des transactions d’assurance en mode mobile, il lui fallait concocter un appât qui les convainque de mordre à l’hameçon. De son côté, l‘équipe de Flora voulait tester la viabilité de cette nouvelle offre sans sortir d’emblée un bazooka – en termes de catalogue de produits.

D’où le choix posé: viser d’abord un public de jeunes avec un produit d’appel.

Jessica Lion, directrice de Flora: “La jeune génération est la moins difficile à toucher avec une offre 100% digital et à faire souscrire par le biais d’un échange qui s’effectue entièrement en mode chat”

{kind=link}

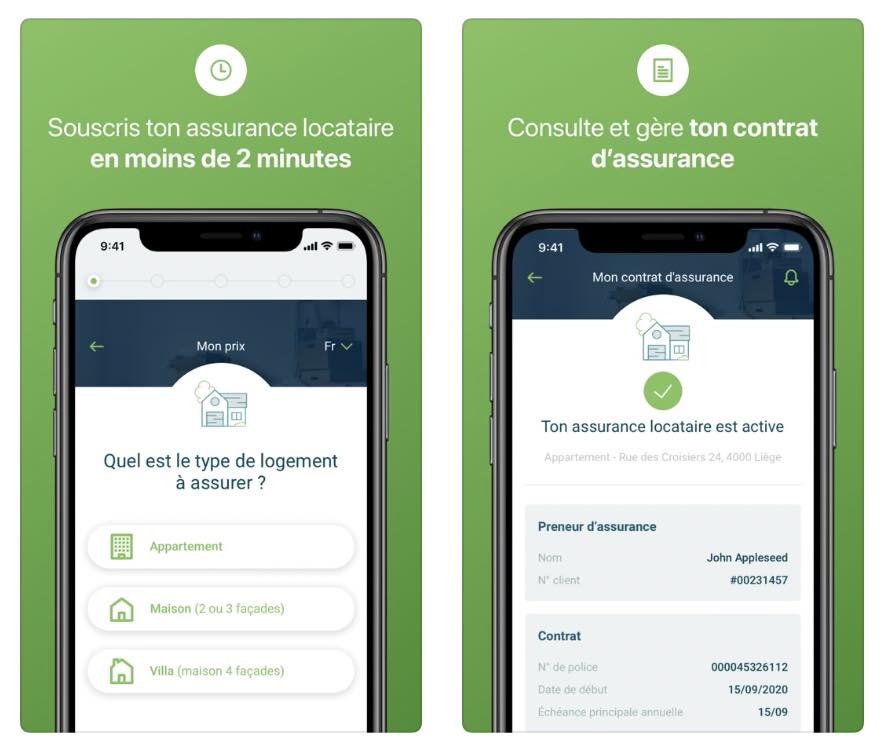

La première police d’assurance qui sera proposée par Flora est une assurance locataire. “La jeune génération est la plus aisée à toucher avec une offre 100% digital et la moins difficile à faire souscrire par le biais d’un échange qui s’effectue entièrement en mode chat”, souligne Jessica Lion. Un chat qui allie automatisation (ensemble de règles turbinant en coulisses) et décision humaine (invisible).

Le “dialogue” avec l’assureur s’effectue par le biais d’un ensemble de questions-réponses et d’écrans proposant de petits formulaires à compléter qui s’enchaînent logiquement.

“L’assurance locataire est le premier produit d’assurance auquel notre cible est confrontée. 66% des jeunes louent leur premier logement. C’est en outre un produit simple, pas trop cher, qui se prête plus naturellement à un achat [et à des échanges] en-ligne.”

Si la sauce prend, d’autres produits viendront s’y ajouter au fil du temps, à commencer sans doute par une assurance co-locataire (en 2021?) et une assurance familiale.

Marche de progression que se donne Flora en termes de volumes: 1.500 polices cette année, 8.500 en 2021, 50.000 clients d’ici 2025.

Interaction simplifiée

Pour prendre une assurance locataire Flora, un candidat assuré doit simplement se connecter via son smartphone, décliner son nom, son adresse (physique), son code postal et le montant de son loyer.

Cela suffit au back-office de Flora pour proposer un prix. Si le candidat accepte le tarif proposé pour son assurance, il passe à l’étape Activation et télécharge l’application (via l’AppStore ou Google Play).

Pour activer le contrat d’assurance, le paiement (mensualisé) s’effectue via carte de crédit ou via PayPal (en coulisses, c’est Stripe qui gère les opérations et la validation). Flora promet que si le besoin d’autres formes de paiement se manifeste, elles seront rajoutées.

Si l’enregistrement et l’activation d’une police d’assurance ne requièrent pas d’authentification forte de la part de l’utilisateur, un mécanisme de vérification plus robuste intervient par contre lorsqu’il s’agit de régler un sinistre. Après avoir effectué la déclaration via l’appli et après approbation et proposition de transaction par le back-office Flora, c’est en-ligne et de manière immédiate que se fait le versement sur le compte de l’assuré. Mais là, l’authentification (pour éviter notamment les fraudes) se fait à l’aide de l’application Itsme, cette dernière générant une signature numérique qualifiée qui sera intégrée au contrat.

{kind=link}

“Nous avons sciemment décidé, pour rendre l’interaction la plus aisée et rapide possible, de ne pas imposer, inutilement, de telles procédures d’authentification forte à d’autres moments de l’interaction”, souligne Jessica Lion. Par exemple lors de l’enregistrement initial de l’assuré.

Il est toutefois des étapes qui requièrent une confirmation valable de l’identité de l’utilisateur. Par exemple lorsqu’il résilie une assurance. Mais dans ce cas, une simple signature tracée à l’écran suffira.

Au fil du temps, selon les besoins qui émergeront, l’enchaînement des écrans de chat que propose Flora héritera sans doute de l’une ou l’autre adaptation ou champ supplémentaire. Idem en termes de documents probants que les utilisateurs seront éventuellement amenés à télécharger dans l’application (via scanning ou prise d’une photo), selon les situations. Exemples: des photos de dégâts, des devis de réparateurs… “Mais au stade de “MVP” qui est aujourd’hui le sien, nous n’avons pas voulu pousser au maximum l’automatisation”, déclare Fabian Delhaxhe, “product owner” Flora chez NRB. “On verra, au fur et à mesure, quels sont les documents les plus demandés…”

En mode start-up et écosystème

Le développement de l’appui Flora et l’offre commerciale sont le fait d’une petite structure interne, constituée spécifiquement par Ethias pour l’occasion. Mot d’ordre: se dépouiller le plus possible des lourdeurs habituelles d’un assureur pour lancer quelque chose d’innovant, qui ait un cachet start-up – rapidité d’exécution, lancement en mode MVP (minimum viable product), enrichissement et adaptations en mode itératif, exploitation des toute dernières technologies.

L’équipe de développement de Flora a largement été constituée de collaborateurs de NRB (inutile de vous réexpliquer les liens entre cet acteur des services IT et Ethias) et d’Afelio, la filiale de NRB spécialisée dans le développement d’applis mobiles.

{kind=link}

Chez NRB, l’une des ressources sollicitées fut – et demeure – celle de l’équipe Data Science (pour les développements IA et algorithmes – nous y reviendrons dans un tout prochain article).

Mais pour naître, Flora s’en est aussi allée piocher des ressources et briques de solutions ailleurs. Du côté d’Amazon pour l’infrastructure et les micro-services AWS. Chez Salesforce qui – ça tombait bien – venait de lancer, fin de l’année dernière, une nouvelle offre Financial Services Cloud pour compagnies d’assurance.

D’autres acteurs font également partie de l’écosystème (devant encore s’étoffer) de Flora:

– Itsme, pour la génération et l’apposition d’une signature qualifiée en vue du versement du dédommagement sur le compte de l’assuré

– AsUgo, société spécialisée dans les projets d’intégration Salesforce

– Connective, son homologue côté Itsme

– et RockEstate, start-up hébergée à l’ICAB (Bruxelles) qui a développé une solution de gestion de bases de données géomatques et géolocalisées. C’est elle qui apporte l’expertise et les géoinformations nécessaires à un assureur, par exemple pour la vérification de déclarations concernant des lieux d’habitation situés en zone inondable, ou pour d’autres fonctions analytiques ou d’aide à la décision, “telles que proximité de services d’incendie, nombre de façades…”

Mieux vaut prévenir…

Lancer Flora sur le marché est à la fois un risque pour Ethias (phagocytage potentiel, plus ou moins important, de ses activités traditionnelles) et une façon pour l’assureur de se positionner face à la concurrence. Celle des assurtech, ces jeunes pousses perturbatrices qui proposent des produits et procédures purement numériques, celle des concurrents plus traditionnels (eux aussi conscients des exigences et nouveaux “comportements” des clients) et celle aussi – le mot a été lâché – des GAFA.

Pas question de se faire doubler ou devancer par ces derniers. Philippe Lallemand dit sa conviction qu’ils débarqueront bientôt en force sur ce secteur (ils ont d’ailleurs déjà commencé). Avancer ses pions dès à présent (même modestement – un seul produit pour l’instant au catalogue de Flora) est donc selon lui essentiel pour Ethias. Tout comme il table sur l’argument de l’hybridation et du “phygital” pour offrir un caractère différenciateur et pérenne à Ethias face à ces nouveaux concurrents.

“La valeur ajoutée que nous pouvons proposer aux clients est la mixité digital-physique, que les GAFA ne pourront exploiter [Ndlr: ou plus difficilement – n’a-t-on par exemple pas déjà vu un certain Amazon investir “dans le dur” du côté espaces de vente?]. Par ailleurs, l’argument de la proximité que peut procurer un acteur local est en quelque sorte une ceinture de sécurité pour nous.”

A suivre…

L’IA en embuscade

Dans le cadre de Flora, un projet, en mode “prof of concept”, est engagé depuis déjà quelques mois du côté d’Ethias et de NRB. Le sujet: recourir à de l’intelligence artificielle – selon un dosage et des modalités devant encore être validés et affinés – pour intervenir dans le cadre d’une police d’assurance. Parmi les scénarios possibles à l’étude: une utilisation pour la détection et la gestion de fraude ou encore de la reconnaissance automatique d’images pour sinistres et assurabilité.

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.