Retis, cabinet-conseil spécialisé en e-commerce et e-business pour commerçants et entreprises, vient de publier les résultats d’une nouvelle étude, effectuée en janvier 2018, sur la situation des e-commerçants B2C belges, en s’appuyant notamment sur les chiffres de la BCE (1-2017) et d’Eurostat.

{kind=link}

Principales conclusions?

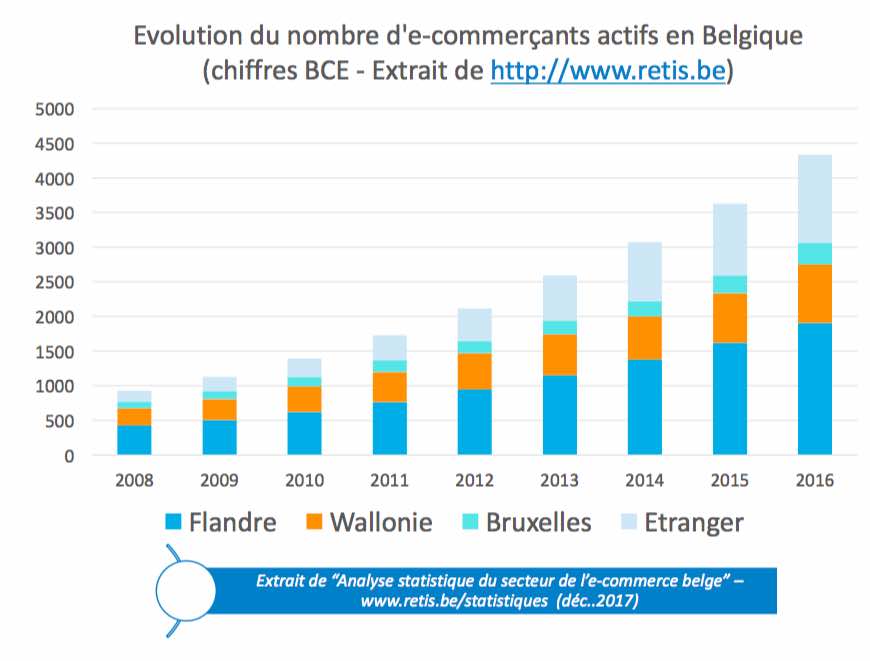

En l’espace d’un an, le nombre des e-commerçants (1) a augmenté de 18%. La Flandre demeure très clairement la région la plus dynamique à cet égard, dénombrant deux fois plus d’e-commerçants que la Wallonie. Mais l’écart ne s’agrandit plus, constate Damien Jacob, auteur de l’étude, avec satisfaction – maigre consolation?

“Entre 2008 et 2016, la croissance du nombre d’e-commerçants avait été plus forte en Flandre qu’à Bruxelles et qu’en Wallonie. Les chiffres de début 2017 font par contre état d’un statu quo.”

Répartition par région: 62% des e-commerçants ‘pure players’ se situent en Flandre (1.904), contre 28% en Wallonie (849) et 10% à Bruxelles (312).

{kind=link}

Davantage créateurs d’emploi

Les pure players de l’e-commerce B2C représentent, selon cette étude, un volume d’emploi d’environ 5.000 unités. Un petit calcul rapide permet de détecter d’emblée la modestie persistante de ce secteur: 3.065 acteurs pour quelque 5.000 emplois !

Explication: plus de 90% des e-commerçants en 2017 n’emploient… qu’eux-mêmes. Seulement 2% emploient au moins 5 personnes. “Mais il y a progrès. Il y a deux ans, les e-commerçants qui emploient plusieurs personnes étaient encore excessivement rares.”

Le recours à des collaborateurs indépendants et à des prestataires externes (agences web, agences e-marketing, consultants, transporteurs,…) est par contre une tendance lourde.

Ils tiennent mieux le coup

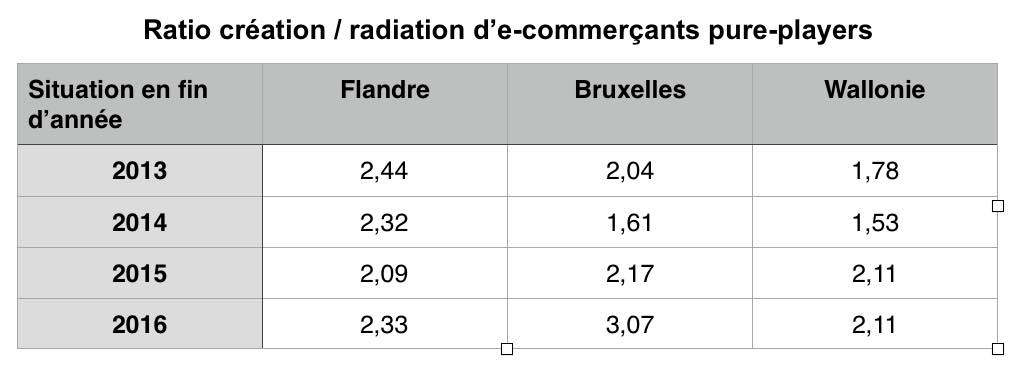

Autre tendance relevée lors de l’analyse des statistiques: le nombre d’échecs prématurés est en recul.

Certes, 13% d’e-commerçants jettent encore l’éponge [sur une période d’un an] mais le taux de création compense largement ce phénomène puisque “deux fois plus d’e-commerçants lancent une activité qu’ils n’en stoppent”.

Damien Jacob (Retis): “Le taux de 13% d’abandon par an – soit une entreprise sur 8, au lieu d’une entreprise sur 13 pour l’ensemble de l’économie belge – rappelle que le secteur du commerce électronique n’est pas un eldorado.”

Et d’ajouter: “Bien souvent, l’arrêt d’activité se fait en douceur, sans que le commerçant soit criblé de dettes. Il arrête simplement en voyant que la rentabilité n’est pas au rendez-vous. Le modèle de l’e-commerce implique d’ailleurs de la persévérance. Dans les premiers mois, contrairement à ce qui peut se produire avec des magasins physiques, les chiffres sont souvent mauvais. Il faut compter de 9 à 12 mois avant que le référencement sur Internet porte ses fruits.

Ceux qui arrêtent rapidement leurs activités sont souvent des e-commerçants qui avaient cru à l’eldorado.”

Petit indice encourageant côté wallon: le recul du taux d’abandon est plus prononcé qu’en Flandre. Mais il est vrai que ce taux, les années antérieures, était “anormalement élevé”. En 2017, il fut inférieur à celui relevé en Flandre. Bruxelles aussi affiche une légère amélioration de ses chiffres.

{kind=link}

Le commerce de proximité résistera-t-il mieux?

E-commerce et principes de “commerce connecté” peuvent être un adjuvant pour les activités de commerces de proximité.

Aux yeux de Damien Jacob, ces petits commerçants ont d’ailleurs plus de chances de résister ou d’exploiter la vague que certains “majors”. Notamment au vu du désamour dont est de plus en plus victime le concept d’hypermarché. “Le commerce de proximité pourrait même être mieux placé par rapport à la grande distribution pour tirer son épingle du jeu, en utilisant le numérique pour attirer des chalands dans les points de vente.

L’étude réalisée prévoit une nette diminution des surfaces commerciales exploitées, en particulier au niveau des hypermarchés ainsi que dans les villes de tailles intermédiaires. […] Les secteurs commerciaux qui résistent le mieux à l’e-commerce sont:

- les revendeurs de proximité (petites surfaces répondant à des besoins de consommation à très court terme),

- les vendeurs de biens réalisés ou fabriqués sur place.”

Par contre, la vente en-ligne taille des croupières “aux vendeurs de biens standardisés non urgents (chaussures de sport, petits mobiliers…) et aux services non liés directement à la personne (agences de voyages, location de voitures…)”.

___________________

(1) Qu’entend-on par e-commerçants “pure players”? Des commerçants qui n’opèrent qu’en-ligne, sans activités passant par des magasins physiques. A souligner toutefois que l’étude de Damien Jacobs (Retis) s’appuie sur les chiffres de la BCE qui incluent aussi bien les “pure players” que des commerçants qui ajoutent une activité on-line à une présence commerciale de type “brick & mortar” pré-existante. “Mais dans la mesure où les déclarations d’activités en-ligne par des commerçants traditionnelles sont minoritaires alors qu’un “pure player” qui démarre ses activités est d’emblée répertorié par la BCE, on peut considérer que la majorité des statistiques analysées concernent bel et bien des pure players”, indique Damien Jacobs. [ Retour au texte ]

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.