La scène belge des “fintechs” présente-t-elle un visage particulier? Comment sont financées ces jeunes pousses qui ambitionnent de moderniser tout ce qui, de près ou de loin, implique des opérations financières, privées ou professionnelles?

{kind=link}

Une étude, qui a pris comme espace de temps, les trois années écoulées, a livré quelques enseignements intéressants. Commandée par la Fédération Fintech Belgium, qui réunit déjà quelque 77 membres (soit, à son avis 80% du secteur fintech belge), cette étude a été menée par Avolta Partners et data.be.

La Belgique, championne du B2B

Il y aurait donc selon la fédération professionnelle Fintech Belgium près d’une centaine de jeunes pousses actives, chez nous, sur ce créneau bien particulier. Ce qui est loin d’être négligeable. Ces nouveaux acteurs en sont bien évidemment à des stades de développement, de maturité et des situations de viabilité et/ou pérennité fort variables.

Mais leur nombre est aux yeux de Xavier Corman, membre du comité de direction de Fintech Belgium et par ailleurs patron d’edebex, le signe d’un “réel dynamisme de la part de l’écosystème. Un autre signal qui en atteste est le volume de capitaux levés au fil des ans”.

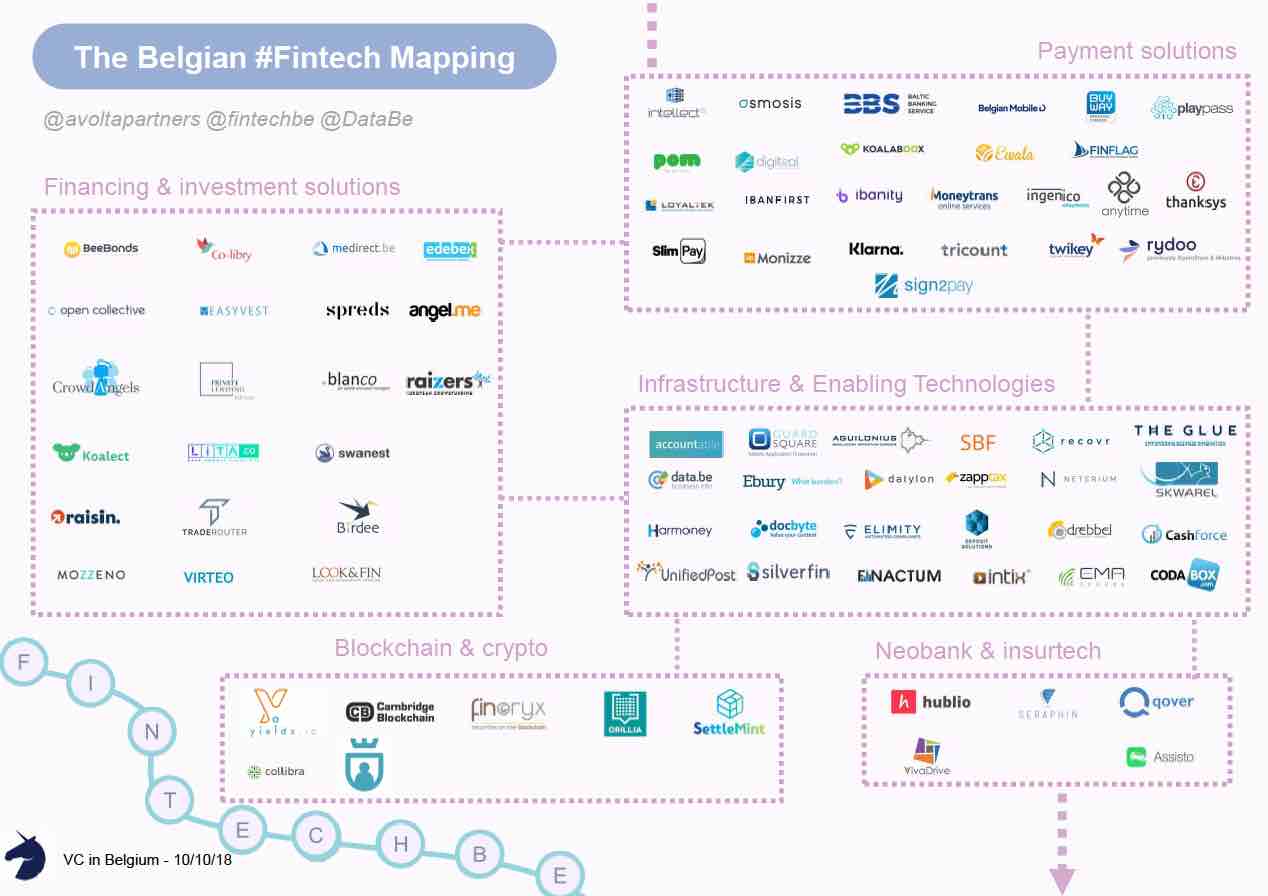

Un paysage déjà très peuplé… Source: Etude Fintech Belgium (Avolta Partners, data.be)

{kind=link}

La hauteur des investissements (plus de 55 millions d’euros en l’espace de 3 ans – voir plus loin pour davantage de détails à ce sujet) est le signe que le thème fintech intéresse et attire mais aussi que ce secteur a besoin d’importants moyens pour se développer et, pour chaque start-up, pour espérer se maintenir et grandir.

Modèle d’affaires

Quel que soit leur thématique ou sous-créneau, les jeunes pousses fintech belges sont de grandes ferventes du modèle (45% des cas), “ce qui facilite la mise en oeuvre d’un modèle d’affaires de type abonnement.” Le principe de la commission n’est pas pour autant absent. On le retrouve, mais minoritaire, aussi bien dans les solutions de type SaaS (15%), site Internet (15%) et application (15%).

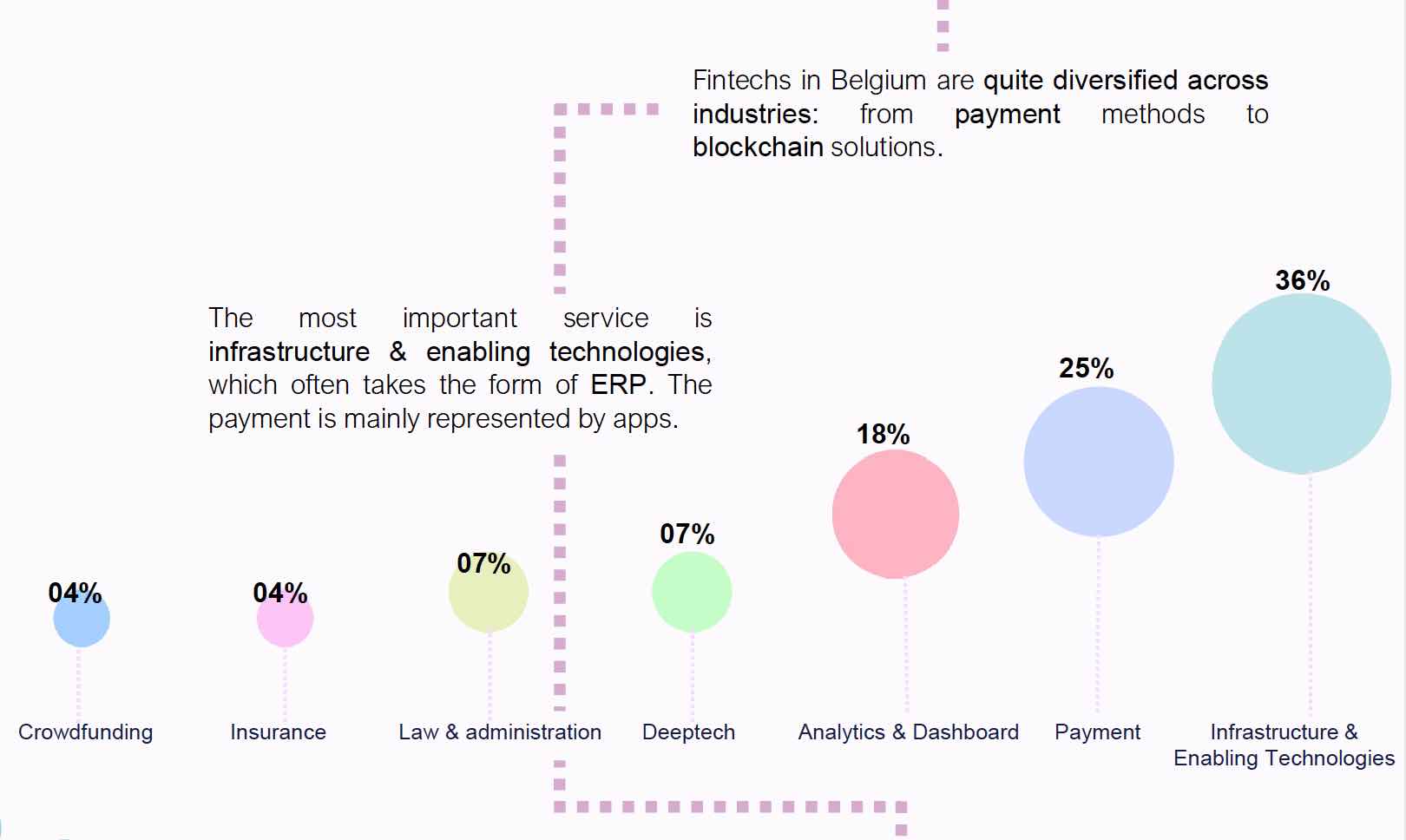

Alors que les thématiques et types de services ou produits sur lesquels les fintech ont jeté leur dévolu est très diversifié – de la récolte de fonds via crowdfunding jusqu’à des solutions blockchain (voir graphique ci-dessous) -, la majorité des jeunes pousses (68%) se positionnent sur le terrain du B2B “mais sont peu connues du grand public”.

Les autres modèles suivent à distance respectable:

– B2B2C: 14%

– B2C: 11%

– P2P (peer to peer): 7%. Le “C2C” (consommateur à consommateur) est encore très minoritaire. On peut par exemple classer dans cette catégorie des start-ups telles que Tricount (gestion de dépenses entre amis), Spreds (crowdfunding) ou Mozzeno (prêts).

Le peu d’attrait du B2C s’explique, aux yeux de Xavier Corman, par l’étroitesse du marché belge. Et proportionnellement, il y a peu de levées de fonds de la part de fintechs B2C. La quasi-totalité des tours de tables Series B & C sont également le fait de jeunes pousses positionnées en B2B.

Source: Etude Fintech Belgium (Avolta Partners et data.be)

{kind=link}

Du seed à la Série C

La majorité des tours de table effectués à ce jour (69%) sont encore des opérations d’amorçage (seed) ou des “Series A”. Un tiers des fintech belges ayant opéré une première levée de fonds, en mode amorçage, ont ensuite procédé à un deuxième tour de table (Series A) au cours des trois années qui ont suivi.

Peu de Series B ou C par contre, “le marché n’étant pas encore mûr”.

Xavier Corman (Fintech Belgium, edebex): “Il y a une légère décote pour les fintechs belges. Ce qui est une bonne affaire pour les investisseurs…”

{kind=link}

En termes d’opérations de levées de fonds, les fintechs belges sont généralement moins rapides sur la balle que leurs consoeurs françaises par exemple. “Elles se donnent plus de temps. Ce qui veut dire qu’elles le font sans doute [Ndlr: mais c’est là quelque chose qu’il serait intéressant de vérifier] à un stade de maturité plus évolué. C’est intéressant pour les investisseurs puisque cela peut leur procurer un meilleur rendement.” Revers de la médaille: “prendre plus de temps implique aussi que cela à un coût pour les fondateurs.”

Autre élément d’analyse: “le nombre élevé de fintechs belges signifie aussi que les investisseurs ont davantage de choix. Si l’offre est plus importante, les prix, en principe, devraient monter. Or, ce n’est pas le cas. Il y a donc une légère décote pour les fintechs belges. Ce qui est une bonne affaire pour les investisseurs…”

On relève aussi quelques acquisitions opérées par des acteurs “historiques”: BNP Paribas Fortis a mis des billes dans Cashforce. Payconiq a tout d’abord trouvé de l’intérêt du côté d’ING avant de reprendre elle-même Digicash pour basculer ensuite du côté de Bancontact. Codabox a été rachetée par Isabel. Jusqu’ici, les acquisitions sont très majoritairement été des affaires purement locales.

Qui investit?

Business angels (47%) et fonds d’investissement (43%) s’arrogent la toute grande majorité des participations prises. Les acteurs publics (invests régionales, essentiellement) n’interviennent que pour un total de 10%.

Quelques chiffres

– en l’espace de trois ans, 39 levées de fonds ont été effectuées

– total collecté: plus de 55 millions d’euros

– 19 de ces 55 millions ont été trustés par trois sociétés: iBanFirst, Qover et Rydoo-Xpenditure

– 75% des fondateurs (jusqu’ici en tout cas) demeurent maîtres de leur destin en conservant la maîtrise du capital, évitant ainsi les effets dépossédants d’une trop forte dilution

– 61% des fintechs belges bénéficient d’une valorisation supérieure à 5 millions d’euros (la moyenne est de 7,2 millions), “logique vu la jeunesse du secteur”, estiment les porte-parole de la Fédération

– 15% des jeunes pousses se situent dans la tranche des 5 à 15 millions d’euros de valorisation tandis qu’un peu plus de 20% se sont déjà musclées au-delà des 15 millions. Les quatre “leaders”, si l’on prend se paramètre comme instrument de mesure, sont Anytime (23,5 millions d’euros), iBanFirst (23,8), Spreds (23,1) et Qover (23,5). A elles quatre, elles pèsent aujourd’hui plus de 90 millions d’euros.

Est-ce là une bonne chose? La situation est-elle différente dans les pays voisins? “Il est vrai que, proportionnellement, le rôle des business angels est légèrement plus élevé que dans des pays tels que la France ou le Royaume-Uni, mais la différence n’est pas énorme”, commente Xavier Corman. “Vaut-il mieux pour une start-up être financée par des business angels ou par des investisseurs plus “professionnels”? Cela dépendra en fait à la fois du type de management et des activités de chaque start-up. Certaines ont en effet besoin d’un support plus structuré [que procurera un fonds].”

Quid du rôle fort minoritaire joué par les invests? “A titre personnel, et donc pas au nom de la fédération Fintech Belgium, je dirais que ce n’est sans doute pas le rôle du secteur public d’investir des capitaux à risque, notamment dans des acteurs fintech. Leur rôle est plutôt de créer un cadre sécurisant, stable, non fluctuant, qui soit propice aux investissements. Dans ce domaine, en Belgique, il y a encore des progrès à faire.

Pour la communauté des fintech belges, il est important d’obtenir d’avantage de support pour éviter la sur-régulation publique. [Et ce sera l’un des rôles que compte jouer la Fédération Fintech Belgium].”

Xavier Corman craint que le régulateur national ne fasse en quelque sorte de l’excès de zèle, en allant au-delà des réglementations dictées par l’Europe. “C’est ce que nous appelons dans notre jargon du gold plating. Le régulateur local se veut plus strict que l’Europe alors que personne ne le lui demande. C’est comme un réflexe inné mais cela se traduit évidemment par un handicap par rapport aux pays voisins. Le politique doit dès lors pousser le régulateur à se limiter aux règles européennes.”

Intérêt international

Autre chiffre intéressant en termes d’identité des investisseurs: 28% des fonds levés ces trois dernières années viennent de l’étranger, les pays les mieux représentés étant dans l’ordre la Suisse, les Etats-Unis et la France.

Les fonds non belges représentent même 50% des levées de fonds au stade Series B.

Cette provenance est quelque peu différente de celle qui prévaut de manière générale – tous secteurs d’activités confondus. En effet, le financement étranger de start-ups belges vient essentiellement de cinq pays: les Etats-Unis, le Royaume-Uni + Irlande, le Grand-Duché, la France et la Suisse. “En termes de taille moyenne des investissements, le classement par nationalité des investisseurs place le Royaume-Uni en tête, suivi de peu par les Etats-Unis.”

“Si l’on observe la dimension internationale, on peut relever deux éléments importants”, souligne encore Xavier Corman. “D’une part, la plupart des jeunes pousses ayant procédé à des levées de capitaux ont de claires ambitions à l’international.” C’est, à nouveau, un effet direct de l’étroitesse du marché local.

Xavier Corman (Fintech Belgium, edebex): “l’écosystème des fintechs belges, ayant atteint le stade Series B et C, est encore trop petit pour qu’un fonds local belge se manifeste.”

“D’autre part, le poids d’investisseurs étrangers dans les levées de fonds Series B et C est prédominant, avec une participation minoritaire d’investisseurs belges.” Ce qui n’étonnera sans doute personne. “Cela ne veut d’ailleurs pas forcément dire que les start-ups quittent la Belgique. La participation minoritaire locale s’explique simplement par le fait que l’écosystème des fintechs belges, ayant atteint le stade Series B et C, est encore trop petit pour qu’un fonds local belge se manifeste.

L’arrivée d’investisseurs étrangers est par ailleurs une bonne chose en termes d’accompagnement de la start-up pour sa phase d’internationalisation. Elle peut ainsi disposer d’un savoir-faire, de smart money, qui peuvent l’y aider.”

{kind=link}

Pour ce qui est d’attirer non seulement des investisseurs mais des fintechs étrangères en Belgique, Xavier Corman estime que le terrain et l’époque sont sans doute plus propices que jamais. “Le régulateur a changé son fusil d’épaule, se fait plus pragmatique afin de mieux répondre aux demandes, pour accueillir davantage les fintechs étrangères – notamment celles nées au Royaume-Uni et qui envisagent de se délocaliser en raison du Brexit.”

Mais a-t-on réellement une chance de les attirer, face aux arguments de Paris, Amsterdam, Luxembourg ou Berlin? “Il y a une carte à jouer intelligemment”, estime Xavier Corman. “Par le pragmatisme du régulateur. Des efforts ont été et doivent encore être faits dans ce registre, tout en respectant les règles européennes. Et il ne faut pas oublier que nous avons une population très ouverte sur l’international, qui est donc un terreau intéressant pour les fintechs. Sans parler d’arguments davantage immobiliers, eux aussi favorables, et de l’existence d’une véritable infrastructure en termes de gestion et de processus de paiement…”

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.