Réalité hybride ou mixte (combinant réalité virtuelle et augmentée). Réalité hybride. Réalité “étendue” (XR, “extended reality”). Voire “métavers”, ce très en vogue, très nébuleux et commercialo-tendancieux concept…

{kind=link}

Appelez-le comme vous l’entendez. La notion sous-jacente est la même: générer des univers, des environnements, des représentations, des “expériences” virtuelles, duplicatas de la réalité, immersives. Et ce, pour de multiples finalités: depuis la création de jumeaux numériques à des fins d’innovation ou de pilotage industriel, de diagnostic médical, d’exploration environnementale… jusqu’à la création d’un monde récréatif fictif où le réseau social et l’interaction s’habillent d’irréel et d’“augmenté”.

Quelle est la situation, quelles sont les perspectives de la “XR” chez nous?

L’écosystème des acteurs belges francophones de la VR/AR/XR s’était récemment réuni, en amont de la conférence Stereopsia afin de faire le diagnostic des faiblesses, besoins et potentialités des acteurs locaux…

Les échanges de vue entre les participants à la réunion XR Connect (parmi lesquels des développeurs de solutions et de plates-formes AR/VR et des acteurs de l’accompagnement des entreprises et start-ups) ont permis de dégager une série de constats et de demandes – ou d’attentes.

Selon la “cartographie” (exercice d’inventorisation) de l’AR/VR réalisée par l’AdN, on dénombrerait actuellement 70 acteurs wallons qui ne sont pas tous nécessairement “spécialisés” ou dédiés” à cette thématique mais dont les compétences ou activités les placent en ordre utile pour répondre à certains besoins AR/VR.

Dans le lot, on trouve des agences, des concepteurs de logiciels ou de dispositifs divers (cartes électroniques, par exemple), des prestataires de services, des consultants… L’AdN dit avoir identifié 27 start-ups et 4 spin-offs.

Les constats

Les principes et les potentiels de la XR et, a fortiori, les acteurs locaux de l’AR/VR demeurent encore largement méconnus par les clients potentiels, qu’il s’agisse de sociétés industrielles ou autres. “Les entreprises, d’une manière générale, ne connaissent pas encore la VR”, déclarait par exemple Christophe Hermann, fondateur de Vigo Universal et du parc d’expériences VR HolloH. “Les choses changeront sans doute lorsqu’elles auront pris conscience de l’intérêt et des investissements qu’y accordent les grands acteurs internationaux, à l’exemple de Facebook.

Actuellement, lorsqu’on approche ces sociétés, on leur fait encore peur. Elles ne veulent pas encore investir. Au mieux, la prise de risque se limite à la réalisation d’une petite démo et encore la perspective d’un prototype semble trop coûteuse par rapport au possible retour sur investissement.

Exemple d’industriel ayant recours à la réalité augmentée pour des tâches de maintenance: Thyssen.

{kind=link}

Et lorsqu’une start-up locale réussit à décrocher une démo, c’est souvent une société internationale qui rafle finalement le contrat… si développement il y a.”

La raison: manque de crédibilité, de confiance. Manque aussi d’envergure et de moyens financiers pour les petits acteurs locaux “qui ne bénéficient pas d’un soutien officiel”.

Un autre frein est cette difficulté qu’il y a à évaluer et, à plus forte raison, à chiffrer le ROI – qu’il soit purement financier ou plus intangible.

La méconnaissance non seulement des potentiels de l’AR/VR/XR mais aussi la méconnaissance ou l’absence d’identification précise des besoins du possible donneur d’ordre sont également pointées du doigt.

“Il faut souvent aborder l’entreprise par une autre porte”, soulignait un autre participant. “Il serait nécessaire de tenir un discours qui leur fasse mieux comprendre ce qui est à leur portée”. Les entreprises locales auraient avant tout besoin qu’on leur présente des choses simples, éloquentes, correspondant directement à leur business. Loin des démos magiques et des exemples de projets mirifiques, réalisés pour tel ou tel grand groupe industriel ou récréatif américain ou qatari…

Les attentes

Au fil des échanges, l’une des idées-fil rouge qui est revenue dans la conversation est celle d’un espace, d’un lieu où les acteurs locaux de la XR pourraient venir exposer, expliquer, démontrer, “faire toucher” leurs réalisations, leurs applis, leurs dispositifs.

Il manque une “vitrine”. Qu’il s’agisse d’un démonstrateur ou d’un centre qui serve à la fois de vitrine, de lieu d’apprentissage, voire de test…

Et ce “lieu” doit réellement être ouvert à et fréquenté par les entreprises auxquelles se destinent les solutions et réalisations potentielles. Le constat qui a en effet été posé est que le montage de l’“écosystème AR/VR” s’est jusqu’ici effectué en quasi vase clos. Certes, il y a eu des réunions, des rencontres, des “meetups”, mais qui se sont déroulés entre “initiés”, entre acteurs de la VR. Que le problème réside dans la formule, dans la manière de communiquer ou dans le message, les industriels, les “cibles” finales, n’ont pas été touchés.

Un industriel présent à la journée d’échanges: “Pour intéresser réellement les clients industriels et les convaincre des potentiels de la XR, il faut venir avec quelque chose qui réponde à un réel besoin, quelque chose qui soit réellement différenciateur et non pas une simple amélioration pour les processus existants. Ils doivent pouvoir tester concrètement ce que la VR peut apporter, sur une application interne. Eventuellement avec petit proof of concept, éventuellement financé, et grossir le trait à partir de là, en fonction de l’intérêt…”

Et pour que cela marche réellement, mieux vaudrait ne pas les rebuter davantage en dégainant des réquisitoires commerciaux: “laissons nos égos respectifs de côté”, entendait-on lors des échanges. “Il ne faut pas participer à ce genre de réunions pour se vendre ou espérer décrocher un contrat dans la foulée. Il s’agit avant tout d’éduquer de manière neutre, d’écouter, de parler solutions potentielles.”

A priori, les sociétés présentes sont prêtes à “jouer le jeu”, à mettre leur concurrence (éventuelle) de côté, le temps de ces rencontres. Le cas échéant – mais ce n’est qu’une idée en forme de question qui a été mise sur la table -, elles pourraient éventuellement pousser le concept jusqu’à s’allier réellement, en consortium, en association momentanée, afin de compléter leurs compétences et de répondre plus valablement à des appels d’offres et projets portés par ces sociétés et industriels qui ont du mal à faire confiance à une jeune pousse n’ayant pas encore, à leurs yeux, fait suffisamment ses preuves…

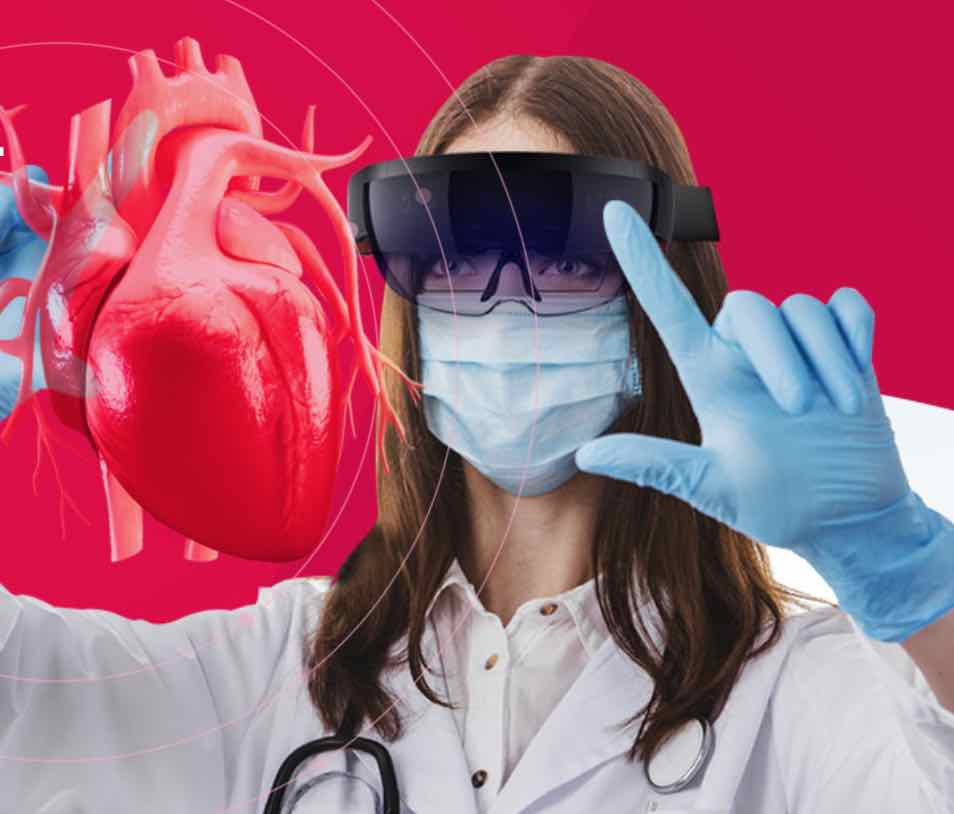

Réalité mixte en médecine – l’un des marchés-cible. Source: MCorpus.

{kind=link}

Si, pour certaines des personnes présentes, il n’y a pas réellement de concurrence frontale entre les start-ups et sociétés locales actives en XR (“on est souvent sur des verticaux différents”), il y a par contre recouvrement de certaines compétences (“étant donné que personne n’a réellement les moyens de se spécialiser. Compte tenu du contexte local, nous sommes souvent obligés d’être multi-compétences…”). Il y a dès lors, de facto, une concurrence pour ce qui est de dénicher des talents.

Si cette piste de l’alliance temporaire doit être explorer, il faudra alors imaginer un dispositif de mise en complémentarité… Comme le soulignait Alain Gallez, “cela passerait par une identification et un mapping des compétences et des points forts de chacun, afin de pouvoir se positionner face à certains marchés.”

Les obstacles

Premier obstacle: les moyens financiers. Tant du côté potentiels donneurs d’ordre que du côté (petits) prestataires locaux. Plusieurs participants à cette journée d’échange ont appelé de leurs voeux une aide financière (publique?) plus appuyée, mieux structurée, moins anecdotique. “En Belgique, ce n’est pas du financement, c’est du saupoudrage. Et on sait que sur dix start-ups qui recevront 50.000 euros, neuf vont disparaître…” Il faut dès lors réorienter le tir, “sélectionner les bons projets et les financer réellement”.

Le financement de projets, voire de start-ups prometteuses, ayant un capital compétences et savoir-faire validé, est d’autant plus nécessaire que cela pourrait aider à résoudre un autre problème: la fuite des talents, à peine sortis des études, vers des cieux plus rieurs ou vers des employeurs aux poches davantage garnies. On sait par exemple que les grands studios ou agences étrangères, pour ne pas parler des Gafa, font une razzia sur le réservoir de diplômés XR… “Cela a pour effet de casser le tissu de connaissances berge. C’est là un cercle vicieux dont on ne parvient pas à sortir…”

“Les acteurs locaux doivent développer leur propre propriété intellectuelle. Sinon, les majors, qui sont en embuscade, nous couperont l’herbe sous le pied. C’est maintenant ou jamais”.

Pour plusieurs participants, il s’agit de mieux financer les formations. De viser plus haut dans l’échelle de compétences. “Autre chose que des aptitudes à assembler quelques plug-ins…”.

Cette évolution vers le haut des compétences est d’autant plus nécessaire que la nature du secteur de la XR est en train d’évoluer rapidement.

Aujourd’hui, nombre de start-ups engagées sur ce terrain réussissent à garder la tête hors de l’eau en proposant des services, des développements pour le compte d’autrui (généralement des studios et acteurs plus importants venus de l’étranger). Aucune, ou presque, n’a les reins assez solides et les ressources (financières, humaines) pour développer en propre de la propriété intellectuelle (lisez: des produits ou composants de solutions) qu’elle pourra valoriser à plus long terme.

{kind=link}

Un problème qui a longtemps été souligné et déploré du côté de l’écosystème local du gaming. Aujourd’hui, plusieurs agences et studios locaux de gaming se sont engagés avec un certain succès, mais toujours avec des difficultés de rentabilisation, dans cette voie de la propriété intellectuelle. Même si c’est un acteur (flamand – Larian Studios, pour ne pas le nommer) qui joue les ogres.

Dans le secteur AR/VR/XR, c’est encore largement le désert.

Mais, aux yeux des participants, il est temps de réagir et de passer à la vitesse supérieure. “Dans 5 ou 10 ans, la part du service se sera résorbée. Il faut développer sa propre propriété intellectuelle. Sinon, les majors, qui sont en embuscade, nous couperont l’herbe sous le pied. C’est maintenant ou jamais”.

L’Europe peut-elle (re)devenir locomotive?

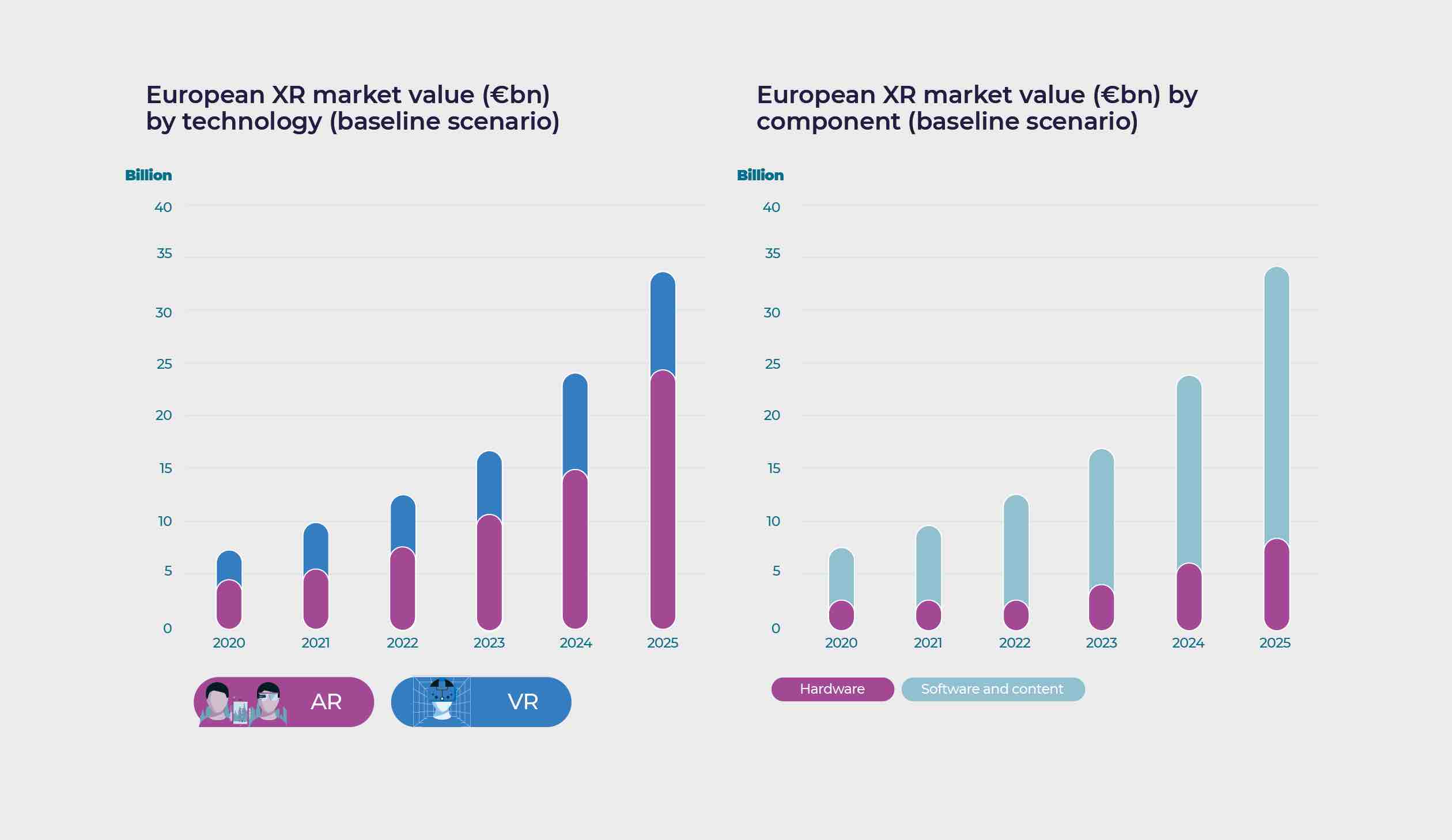

Les chiffres avancés par les observateurs de la “XR” semblent promettre une explosion – que ce soit en valeur ou en taux de pénétration, dans de multiples facettes de notre quotidien (voir le double tableau repris plus loin dans la section Chiffres européens).

Entre 2020 et 2025, selon des estimations du bureau de consultance Ecorys (estimations faites avant la crise du Covid qui fera probablement bouger certaines lignes…), la valeur en milliards d’euros du marché européen de la XR pourrait passer – version prudente – de 8 milliards à plus de 30 milliards, voire même – en version optimiste – à près de 70 milliards.

L’Europe risque-t-elle de rater le train, pas forcément en termes d’implémentations mais plutôt de production – d’équipements, d’applications, voire de compétences créatrices? Le risque, aux yeux d’Alain Gallez, organisateur du forum Stereopsia Europe (8-10 décembre 2021) et président de l’association XR4Europe, est l’apparent retard qu’affichent les acteurs européens (et a fortiori belges et wallons) en termes d’adoption d’outils et des solutions XR au service de leurs besoins fonctionnels ou industriels.

“Quelques jeux sérieux sont utilisés par exemple pour sensibiliser à la sécurité sur le lieu de travail. Mais, pour le reste, ce qui est préoccupant, c’est que la réalité virtuelle et la réalité augmentée ne sont pas encore très présentes dans les ateliers. Les dispositifs VR ne sont pas encore assez présents. Il y a donc un risque de retard des industriels européens par rapport à ce qui se fait aux Etats-Unis ou en Chine…”

Les faiblesses de l’Europe

Selon Alain Gallez, l’Europe souffre de plusieurs faiblesses. A commencer par “une fragmentation des marchés, un cloisonnement. Souvent, les sociétés se cantonnent à un marché captif ou local.”

Fragmentation et cloisonnement aussi du côté des initiatives (régionales et/ou nationales) et des moyens alloués au développement de cet écosystème. “Le financement [à l’échelle d’un pays] reste souvent faible et les petites structures n’ont, elles, pas les capacités de financement ou la capacité à les attirer.”

“Il y a un manque de coordination et de structuration, notamment entre les différents clusters qui sont nés en France, en Allemagne, en Norvège, en Finlande… Chacun reste dans son coin et fait la même chose que les autres.”

{kind=link}

Du côté des écosystèmes XR (locaux, régionaux ou nationaux – du moins lorsqu’ils se sont déjà constitués), il y a, selon Alain Gallez, une incapacité des structures, souvent modestes mais pourtant sources d’innovation et d’agilité économique, à répondre aux besoins industriels ou à se lancer sur les marchés émergents. La taille trop menue des acteurs continue de faire obstacle.

“Quant aux fonds d’investissement publics, ils demeurent réservés aux sociétés de leur région respective. Si on travaillait au niveau européen, l’effet serait décuplé, voire plus, permettant de mettre en oeuvre de plus gros projets sur la table…”.

Quid des sources et fonds d’investissements privés? “Certains commencent à comprendre le modèle et le potentiel de la XR. Une petite évolution se dessine. Un fonds suisse vient par exemple de décider de consacrer systématiquement 5% de ses investissements (soit un total d’environ 200 millions par an) à la XR. En s’entourant de conseillers spécialisés afin d’identifier les bons projets et les bons modèles économiques.

D’une manière générale, il y a encore un manque de connaissances [de la XR] de la part de ces fonds. Un travail d’évangélisation et d’information reste nécessaire…”

Quelques chiffres à l’échelle de l’Europe…

A quel usage les entreprises européennes utilisant des solutions XR dans le cadre de leur transformation industrielle destinent-elles ces solutions?

A 82% la réponse est formation des employés. Suivent, par ordre décroissant, les finalités suivantes:

– conception de produit: 48%

– prototypage et échantillonnage: 48%

– organisation de réunions: 46%

– production (planification, organisation et production): 46%

– marketing et publicité: 44%

– visualisation de données et production vidéo: 35%

– ventes et expérience client: 35%

– supervision (surveillance) d’activités: 28%

– packaging de produit: 16%

– tâches administratives: 12%

– préparation de matières premières: 11%

– autres: 17%

Source : étude européenne XR Ecorys.

{kind=link}

Classés par type d’activités, les acteurs européens de la XR semblent davantage tentés par un profil de développement de logiciels:

– éditeurs de logiciels: 32,5% du total d’acteurs répertoriés

– équipementiers, fournisseurs de matériels et dispositifs: 11,8%

– créateurs de contenus: 29%

– conseils: 20,8%

– autres: 6%.

A noter que – cela n’étonnera guère les observateurs – la taille des acteurs européens demeure généralement modeste. 31% d’entre eux emploient moins de 5 personnes. 30% annoncent des effectifs de 6 à 10 personnes. Les grands acteurs (plus de 250 personnes) représentent 10% du total.

Entre ces deux extrêmes, 25% emploient de 11 à 25 personnes et 6% de 50 à 250 personnes.

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.