A la demande d’ING, qui veut ainsi afficher son intérêt pour le phénomène start-ups (des clients potentiels, et éventuellement des destinataires de financement), Startups.be a procédé, fin d’année dernière, à une analyse de l’écosystème belge des jeunes pousses orientées e-santé. Et ce, quelles que soient les formes ou couleurs que prennent leurs solutions: dispositifs médicaux (matériels ou dématérialisés), solutions sur les thématiques du vieillissement de la population, du suivi de soins à domicile, applis s’adressant aux aînés…

{kind=link}

En se basant sur les informations collectées et tenues à jour par Startups.be (seule la base de données de Startups.be a été utilisée, sans recoupement avec d’autres listings), 161 jeunes pousses évoluant dans le domaine de l’e-santé ont été répertoriées et sollicitées pour les besoins de l’enquête. 29 ont répondu au questionnaire. Ce sondage a été complété par des interviews avec plusieurs sociétés afin de valider ou contextualiser les réponses obtenues.

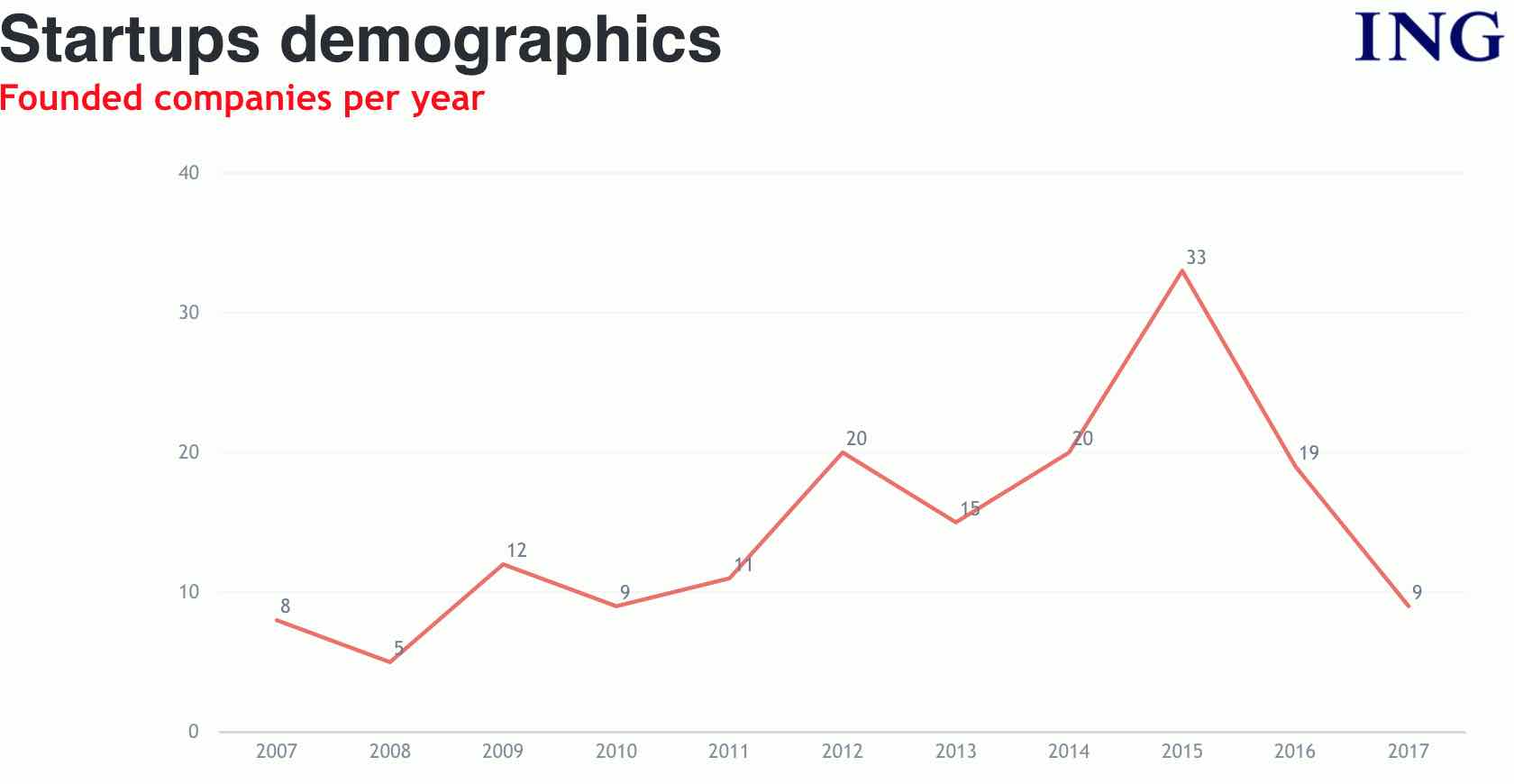

Première remarque concernant l’âge des 161 sociétés répertoriées. Leur ancienneté varie quelque peu dans la mesure où Startups.be commence à compter à partir de… 2007.

Classement par type de solution proposée:

- dispositifs médicaux (appareils connectés): 34%

- “care tech”: 32% ; la notion de care tech fait référence à des solutions davantage orientées bien-être mais avec orientation thérapeutique

- logiciels médicaux: 28%

- télé-médecine: 28%

- health tech: 21% ; “health tech” est défini, par Startups.be, comme “solutions numériques améliorant les soins de santé”

- “grey tech”: 20%

- imagerie médicale: 10%

- logiciel de gestion médicale (gestion médicales, gestion de patientèle…): 10%

- “sport tech”: 5% (preuve de la difficulté qu’il y a parfois à classer une start-up dans l’une ou l’autre catégorie, Human Waves est classée dans cette catégorie “sport tech”, alors que les applications à finalité sportive ne sont que l’un de ses deux axes d’activités)

Trou d’air passager?

Premier constat, comme le montre le graphique ci-dessous: une diminution du nombre de nouvelles créations de start-ups e-santé ces deux dernières années. “Ce qui est étonnant, dans la mesure où nous disposons en Belgique d’un bon tissu économico-social en matière de soins de santé”, estime Philippe Rangoni, directeur Business development chez Startups.be et auteur de l’étude.

{kind=link}

“J’y vois potentiellement plusieurs explications: la complexité du système de santé belge et la difficulté qu’il y a à le comprendre.”

Les questions posées aux start-ups, dans le cadre de cette enquête, ont justement permis de démontrer que nombreux néo-entrepreneurs cernent mal la réalité du terrain sur lequel ils veulent s’engager. Il y aurait même, dans le chef de certains, une réelle candeur. Nombreuses sont par exemple les start-ups qui imaginent qu’elles pourront obtenir, sans autre forme de procès, les données personnelles des patients et qu’elles pourront les exploiter. Lors d’interviews, plusieurs hôpitaux ont relevé cette demande en totale contradiction avec la législation et les règles élémentaires de protection de la vie privée…

Autre souci majeur: le modèle économique que nombre de start-ups imaginent au départ. Souvent, elles n’ont aucune idée (ou une idée tronquée) de qui va réellement payer pour l’appli ou le dispositif médical. “Cela fragilise leur business model”, souligne Philippe Rangoni.

Birgit Morlion (Commission européenne): “En tant que start-up, vous devez vraiment bien comprendre qui est l’utilisateur final et qui est celui qui va finalement payer. Et ce dernier n’est pas toujours celui qui voit concrètement les avantages de votre solution. Si vous créez une situation win/win pour tous les acteurs, alors votre start-up aura un vrai avantage concurrentiel.”

Pour étayer les résultats de l’étude, Startups.be a interrogé plusieurs observateurs privilégiés du monde de l’e-santé. Beaucoup confirment certains “péchés mignons” ou panneaux (c’est selon…) dans lesquels tombent les porteurs de projets et qui affaiblissent la valeur ou les chances de réussite de leurs idées.

Parmi elles, Birgit Morlion, chef de projet Mobile Health à la Commission européenne: “On rencontre souvent en Belgique des start-ups early stage qui supposent que leur produit sera financé par le gouvernement. […] En tant que start-up, vous devez vraiment bien comprendre qui est l’utilisateur final et qui est celui qui va finalement payer. Ce dernier n’est pas toujours celui qui voit concrètement les avantages de votre solution. Si vous créez une situation win/win pour tous les acteurs, alors votre start-up aura un vrai avantage concurrentiel.”

La mise en garde est similaire du côté de Lara Vigneron, coordinatrice du living lab wallon WeLL: “Nous remarquons souvent que les start-ups n’ont pas une très bonne connaissance du système de santé. Elles commencent par supposer que leur produit sera remboursé par les organisations d’assurance-maladie, publiques ou privées. Ce n’est souvent pas le cas. Vous avez vraiment besoin d’une connaissance approfondie du système avant de développer votre business model convenablement.”

{kind=link}

Même écho aussi du côté des hôpitaux. “Un manque de coopération entre la start-up et l’hôpital est un facteur d’échec du projet-pilote, dû principalement au manque de connaissance dans le chef de la start-up du fonctionnement de l’hôpital”, déclare Anne-Sophie Marsin, directrice de la stratégie et du développement aux Cliniques universitaires Saint-Luc. “Ce que nous voyons souvent, ce sont des start-ups avec des projets sexy, mais qui ne répondent pas à des problèmes réels.

[…] Nous observons que les start-ups n’ont souvent aucune connaissance des règles de protection de la vie privée, pour ne pas parler du GDPR [nouveau règlement européen]. Nous avons souvent dû refuser des projets qui transgressaient ces règles.

[…] Les start-ups ont une connaissance médiocre du système belge de santé, ce qui signifie que leur business model n’est souvent pas soutenable.”

Trois grands défis

Par ordre décroissant, les start-ups ayant répondu à l’enquête (pour rappel, elles sont au nombre de 29) ont largement pointé l’acquisition de clients (48% des réponses), loin devant l’obtention de financements (24%) et le recrutement de talents (19%), comme principal défi à relever.

{kind=link}

Les auteurs de l’étude voient trois grandes raisons à ce cavalier seul du défi Clients: “l’inadéquation entre solution proposée et besoin réel ; des processus de décision longs et compliqués, inhérents au monde de la santé, souvent parapublic en Belgique ; l’étroitesse du marché belge, qui impose de se tourner rapidement vers les marchés étrangers.”

Philippe Rangoni (Startups.be): “Les start-ups e-santé doivent absolument améliorer leur connaissance des besoins réels des utilisateurs et du système de soins de santé belge. Il en va de même des processus de validation de la solution qu’elles proposent et des aspects réglementaires.”

L’international? Oui mais…

Pas de grosse surprise au rayon exportation/internationalisation. Comme tant d’autres de leurs congénères, tous secteurs d’activités confondus, les start-ups e-santé se tournent en priorité vers les pays limitrophes: à savoir, la France (27%) et les Pays-Bas (20%).

Viennent ensuite les Etats-Unis (20%) et le Royaume-Uni (13%). L’Allemagne, par contre, est fort peu démarchée: seulement 7% des réponses.

A noter également un vide total lorsque l’on tourne les regards vers l’Asie: “nous n’avons pas rencontré de start-ups [via le questionnaire et les interviews] qui visent ces marchés. Sans doute parce qu’ils sont perçus comme trop complexes ou par crainte de non respect de la propriété intellectuelle et de risques de copie…”

Bonne nouvelle toutefois, dans l’ensemble: “toutes les sociétés qui ont répondu à l’enquête ont déjà ou sont en train d’élaborer une stratégie à l’international.”

Les moins bien loties du financement

Les start-ups e-santé qui ont attiré le plus de capitaux sont celles qui conçoivent des dispositifs médicaux (plus d’un tiers de la totalité des investissements consentis entre 2007 et 2017 par des investisseurs privés et des fonds d’investissement).

Startups.be a répertorié 25 scale-ups e-santé. Par ordre alphabétique: Andaman7, Bloom Technologies, Cluepoints, Cubigo, Elysia, Endo Tools Therapeutics, Feops, Icometrix, Indigo Diabetes, iStar Medical, LayerWise, LindaCare, Molecubes, Nyxoah, Ontoforce, Ovizio, Peprix, Pharmasimple, Phits, Pyxima, Qoelum, QuantaCorp, Uest, UgenTec et Univercells.

{kind=link}

Origine des financements:

- business angels: 40%

- venture capital: 20%

- fonds et subsides publics: 40%

- banques: 10%

- crowdfunding: 5%.

En analysant les investissements par sous-catégorie (dispositifs médicaux, logiciels, télémédecine, etc.), les auteurs de l’étude en sont venus à la conclusion que certaines étaient assez mal aimées des investisseurs, même si elles attirent l’attention des médias ou du public.

“Apparemment, les investisseurs privés, qu’ils soient business angels ou venture capitalists, boudent les catégories “TeleHealth” et “Grey Tech” [Ndlr: solutions orientées vieillissement de la population]. Ils font en tout cas preuve d’une grande prudence”, souligne Philippe Rangoni. “Sans doute ne croient-ils pas à la réussite de ces sociétés en raison d’un modèle économique incertain, du flou qui existe sur qui va payer la solution…”

54% des start-ups répertoriées (total de 161) opèrent selon un scénario B2B. Un pourcentage qui dépasse les 60% si on inclut le modèle hybride B2B/B2C. Logique estime startups.be: “le marché domestique belge est trip petit pour permettre aisément aux start-ups B2C de se développer.”

Et ce qui n’aide pas, c’est que “certaines start-ups oublient de faire valider leur solution ou d’apporter la preuve scientifique de leur utilité en guise d’argument de conviction. En général, elles adoptent beaucoup plus un discours purement techno. Or, l’apport d’une preuve de pertinence scientifique est important aux yeux d’un investisseur.” Tout comme il l’est, évidemment, aux yeux des professionnels de soins censés les adopter et aux yeux des “consommateurs” finaux.

Le fait que quelques jeunes pousses aient, ces derniers temps, réussi à lever des fonds mais n’en connaissent pas moins de sérieuses difficultés en termes de commercialisation “n’aidera pas les investisseurs privés à changer leur point de vue. Les difficultés qu’éprouvent notamment des solutions destinées au maintien à domicile [Ndlr: personnes âgées, patients chroniques…] constituent une preuve supplémentaire de la difficulté que représente le marché B2C.”

{kind=link}

Une situation qui, aux yeux de Philippe Rangoni, n’évoluera pas tant que l’Inami n’interviendra pas pour les remboursements. Quant aux assurances privées, elles sont résolument en retrait de cette question. “Après quelques initiatives, l’heure semble être au repli prudent. Les assureurs ont en effet le sentiment que leurs premières initiatives ont été mal perçues, comme des tentatives de collecter des informations et données pour segmenter leur clientèle et catégoriser les tarifs appliqués.”

Il y aurait toutefois de l’espoir. D’une part, dans la foulée de projets-pilote m-health lancés par les autorités fédérales, tendant à établir les bases de possibles remboursements par la sécurité sociale. D’autre part, l’accord donné pour certains remboursements. Que ce soit à l’initiative de certaines mutuelles ou par l’Inami elle-même. Dernier exemple en date: la solution MoveUp (née à Gand mais implantée à Bruxelles) est une appli de type coaching de rééducation après intervention chirurgicale (genou, hanche). Le but: apporter conseils et guidance au patient pour prendre en charge lui-même sa revalidation orthopédique par le biais de mouvements et exercices personnalisés.

Le scénario (collecte de données via traqueur d’activité et capteurs intégrés au bracelet connecté, saisie de paramètres: douleur, prise de médicaments, sensations…) semble avoir convaincu les autorités de la pertinence de l’appli et des gains potentiels pour la sécurité sociale, via réduction du nombre de réhospitalisations et de recours à des séances de kinésithérapie encadrées par des professionnels… Des kinés qui ne sont pas pour autant exclus du scénario puisque l’appli leur permet de suivre au jour le jour les progrès et l’état de santé consigné par le patient.

L’appli est l’une de celles qui a fait l’objet d’un projet-pilote fédéral, l’année dernière. Etablissements hospitaliers impliqués: l’AZ Maria Middelares à Gand et l’AZ Delta de Roulers.

Quelle répartition géographique?

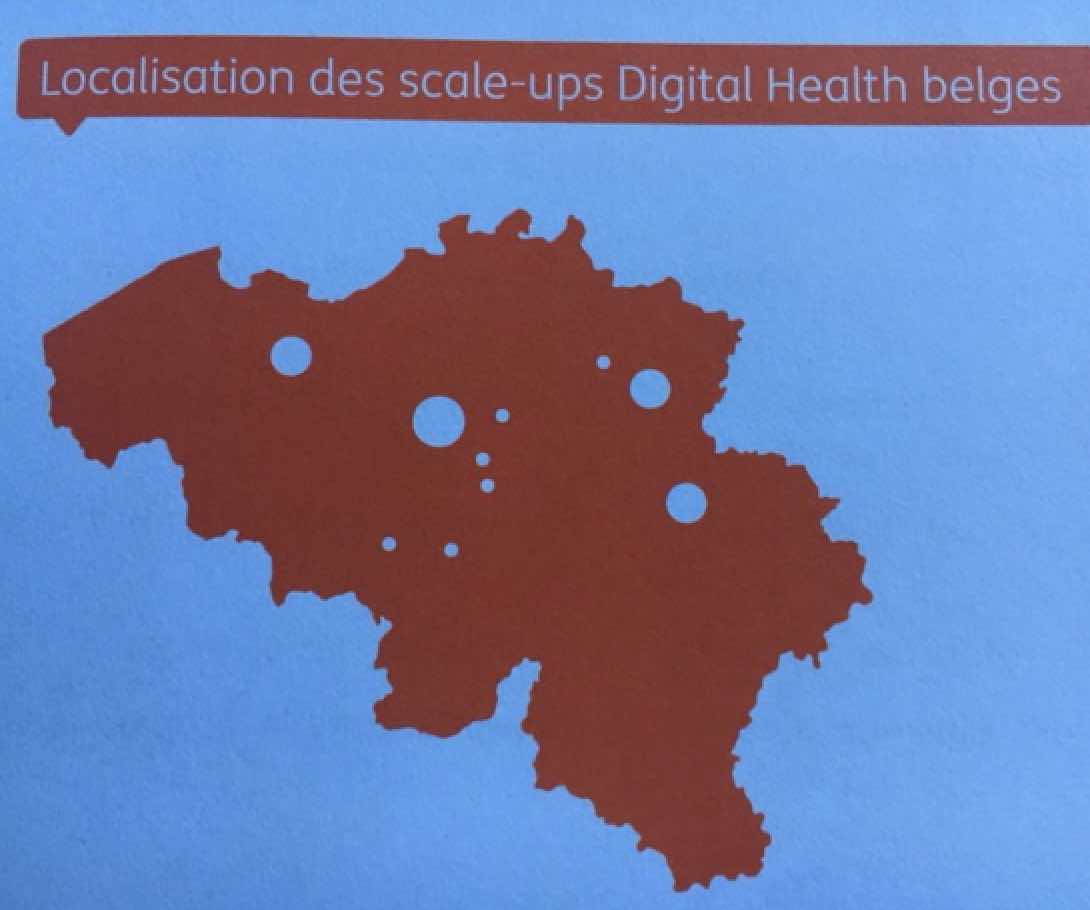

La Flandre truste le plus grand nombre de start-ups e-santé, avec un score de 83. La Wallonie en affiche 42 et Bruxelles 36.

Une grande majorité des 161 sociétés répertoriées par Startups.be (environ 85%) sont concentrées autour de sept centres urbains: Bruxelles (36 sociétés), Liège (11), Charleroi (9), Louvain-la-Neuve/Nivelles (regroupés en un duo Brabant wallon – 12 sociétés), Anvers (10), Gand (15), Louvain (14).

Les auteurs de l’étude n’y voient pas de phénomène particulier. Juste l’attractivité de centres urbains et la présence d’autres jeunes pousses, hébergées ou non dans des incubateurs. L’explication (qui n’est pas à rejeter) de la présence d’une université n’est pas, à leurs yeux, suffisante en soi: “si la présence d’universités est un facteur positif grâce à leur apport de main d’oeuvre qualifiée, de créativité et d’innovation, l’examen des chiffres de création de spin-offs nous amène à modérer cette explication, dans la mesure où l’on dénombre relativement peu de spin-offs universitaires actives dans le digital health, surtout à Bruxelles.”

Startups.be a fait le décompte: seulement 3 spin-offs e-santé à Bruxelles (deux issues de la VUB, une de l’ULB) tandis que l’université de Gand et la KULeuven (avec, chacune, un score de 9) mais aussi l’UCL (8) s’en tirent mieux. Liège en revendique 3, Mons 1.

Quelques chiffres

- 54% des start-ups opèrent selon un scénario B2B ; un pourcentage qui dépasse les 60% si on inclut le modèle hybride B2B/B2C

- 86% des start-ups emploient moins de 10 personnes ; 67% emploient moins de 5 personnes (chiffres émanant de la Sécurité sociale)

- 86% ont recours à des freelances

- 42% des solutions sont de type SaaS (software as a service)

- hauteur de l’investissement total consenti dans des start-ups digital health entre 2007 et 2017: 167 millions d’euros (source: Moniteur belge). Attention: ce chiffre n’inclut que les investissements privés et ceux de fonds, à l’exclusion donc des subsides publics et “autres formes de prêts” (avances récupérables…).

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.