Comme il en a pris l’habitude, Omar Mohout du Sirris publie une analyse des investissements consentis en Europe (31 pays) en 2017 en faveur de start-ups et scale-ups technologiques. Son étude ne tient compte que des investissements supérieurs à 750.000 euros (soit un million de dollars).

{kind=link}

Premier chiffre que met en exergue le “2017 European Scaleups Report”: 2017 a vu un regain de 18% en termes d’investissements injectés dans les “scale-ups” et l’émergence d’un phénomène nouveau – à savoir, les ICO (initial coin offerings) qui s’appuient sur des financements en crypto-monnaies.

Montant global levé: 20,88 milliards d’euros, répartis en 1.855 opérations de financement.

Le Royaume-Uni demeure le numéro un incontesté, “avec au moins 10 opérations de plus de 100 millions d’euros chacune”. Score réalisé: 6,44 milliards d’euros. Loin devant le numéro deux – l’Allemagne – avec ses 4,4 milliards et les troisièmes ex-aequo que sont la Suisse et la France, avec 2,231 milliards chacune.

La Suisse joue donc les invités surprise, se hissant dans le peloton de tête des pays gros financeurs, essentiellement grâce à son positionnement volontariste (en termes d’encadrement du phénomène) en matière d’ICO.

La Belgique se pointe en 7ème position, avec 698 millions d’euros, en nette progression par rapport à l’année antérieure (elle fait plus que doubler son total). Mais au jeu des plus belles progressions, ce sont surtout la Suisse et l’Allemagne qui marquent les esprits. La France, elle, est en repli. Tout comme l’Irlande, 10ème du classement (335 millions), et les Pays-Bas, 8èmes (456 millions).

Villes où la concentration de sociétés bénéficiaires est la plus importante: Londres, Paris et Stockholm.

Les sous-secteurs phare

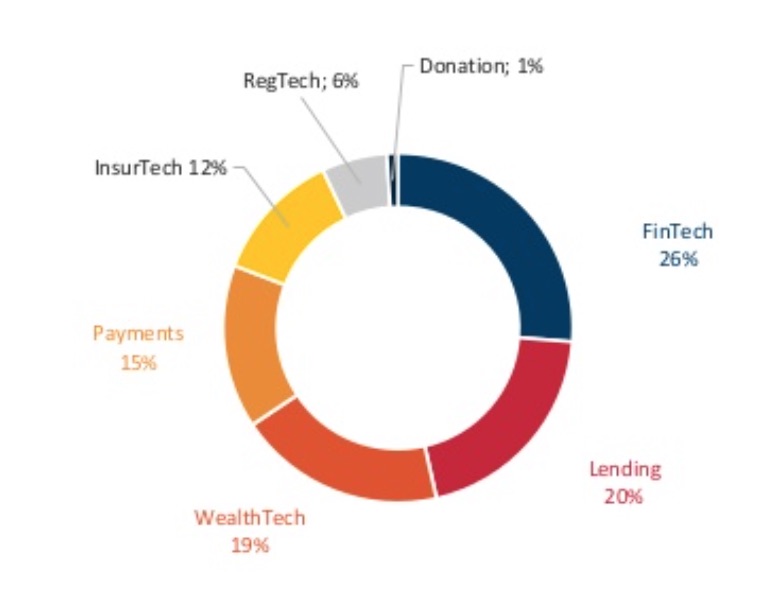

Les fintechs sont la catégorie de jeunes pousses qui ont récolté le plus d’argent en 2017: 5,123 milliards d’euros à elles seules. A nouveau, c’est le Royaume-Uni qui en accueille le plus (34% du total). La Belgique arrive en 6ème position, avec 4% du total. Voir illustration ci-dessous, avec la répartition des types de fin tech.

Répartition des types de fin tech financées en 2017

{kind=link}

Suivent: les health tech (2,247 milliards), les food tech, l’automobile, le commerce électronique, les jeux… A noter que la Belgique se classe 6ème en health tech (5% des sociétés financées).

Parmi les thématiques qui ont le plus progressé, citons également l’aide à la décision (sous l’effet conjugué de l’analytique et du big data) et les solutions pour services d’utilité publique et pour services juridiques.

S’inscrivent par contre en baisse les financements (nombre d’opérations) de sociétés qui ont misé sur l’e-commerce, les télécoms ou encore la réalité virtuelle. Les opérations réalisées par des acteurs de l’industrie manufacturière traditionnelle sont également en recul mais, par contre, le thème de l’industrie 4.0 est en progrès. Dans ce domaine, la Belgique se défend plutôt pas mal, avec 11% des opérations. La Suède, elle, caracole en tête dans cette catégorie, avec 36% des opérations.

Il est un domaine où la Belgique fait nettement mieux: les “smart cities”. Elle arrive en effet en tête du classement européen, ex-aequo avec la France, avec 19% du nombre de deals. Tous pays confondus, les scale-ups se réclamant de cette thématique ont levé 600 millions d’euros en 2017. Mais la thématique est bien évidemment un peu “fourre-tout”. Omar Mohout y classe notamment des solutions et projets pour voitures autonomes, optimisation logistique, services d’utilité publique, agriculture urbaine, mobilité…

Analysés sous l’angle technologique, les opérations réalisées révèlent que l’Intelligence artificielle capte une bonne part de l’attention (17%), suivie par l’analytique (9%) et l’Internet des Objets (8%).

La technologie blockchain commence à percer, avec 4%, “essentiellement grâce au phénomène des ICO”. La réalité virtuelle ou augmentée se tasse quelque peu, comme on l’a vu (ayant atteint le sommet de la courbe du “hype”?), ne pesant désormais plus que 3%. La robotique, elle, végète encore à 2%. De même que les drones (1%).

Quelques autres chiffres et statistiques

La Belgique, bien que territoire somme toute modeste en termes de “scale-ups”, se fait néanmoins remarquer en totalisant le plus grand nombre de scale-ups (financées) de type B2B.

Autres chiffres:

– un total de 37 entrées en Bourse en 2017, pour un capital global levé de 2,18 milliards d’euros

– pas moins de 24 ICO, pour un total de 863 millions d’euros

– 23 “centaures”, autrement dit des sociétés ayant levé plus de 100 millions d’euros. Parmi elles, une Belge: X-Fab (passée par la Bourse). Le Royaume-Uni compte clairement le plus grand nombre de centaures (9), devant l’Allemagne (5) et la Suisse (4).

– nombre d’opérations de financement relevées en Belgique en 2017: 65.

La présentation de l’étude “2017 European Scaleups Report”, avec tous les détails et angles d’analyse des chiffres (chiffres d’affaires et emploi, acquisitions ou faillites, principaux acteurs et fonds d’investissement…) peut être consultée sur Slideshare, via ce lien.

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.