En 2015, Carl-Alexandre Robyn, du cabinet de conseils Valoro Management, dévoilait un outil d’auto-évaluation en-ligne, baptisé “Smart Quality Check & Pre-money Valuator” (en abrégé: SQC&PV) (voir note de fin d’article), devant permettre aux porteurs de projet et aux fondateurs de start-ups en quête de fonds externes de “tester la qualité d’un projet entrepreneurial”.

{kind=link}

Le questionnaire à choix multiples comporte 58 questions qui “visent à tester le bon sens des utilisateurs, ainsi que le bon sens ou le sens pratique des porteurs de projet”. Ce simulateur “analyse et compare des données qu’utilisent les investisseurs pour prendre leurs décisions.”

Les conclusions, l’“image” qu’il permet de faire émerger ne sont pas une vérité absolue, soulignait d’emblée le consultant, l’outil qui procure simplement un résultat chiffré “raisonnable”, une “base de négociation” avec un investisseur potentiel.

“Mon but était de recueillir des informations sur base des questions communes que posent des investisseurs potentiels à toute jeune pousse s’apprêtant à quémander des fonds, quels que soient son secteur d’activité, la forme juridique choisie, la date de sa création. L’objectif était de créer un outil ayant le plus grand dénominateur commun possible pour toutes les start-ups utilisatrices.”

En l’espace de trois ans, quelque 1.859 porteurs de projet ont utilisé le simulateur “afin de se faire une première idée de l’attractivité de leur projet aux yeux d’investisseurs professionnels.”

Une masse de données suffisante, estime Carl-Alexandre Robyn, pour tirer de premiers enseignements, faire émerger “quelques tendances intéressantes – et parfois contre-intuitives – concernant leur état de préparation.”

Les enseignements tirés n’ont bien entendu pas valeur d’évangile ou de canevas qui se reproduirait sur tous les publics (plus de détails sur la méthodologie en fin d’article) mais ils permettent néanmoins d’épingler une série de constats. Du genre: dans quelle mesure les porteurs de projet sont-ils capables ou imaginent-ils même prévoir des options de sortie? quelles sont leurs motivations lorsqu’ils créent leur start-up et se mettent en quête d’argent pour la financer et la faire grandir? disposent-ils ou réfléchissent-ils suffisamment aux arguments à développer pour se différencier de la concurrence? etc.

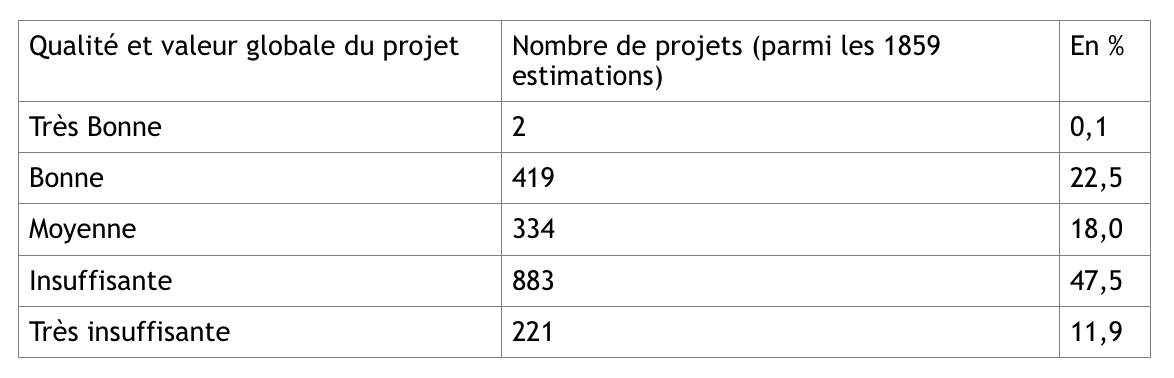

Baromètre global

{kind=link}

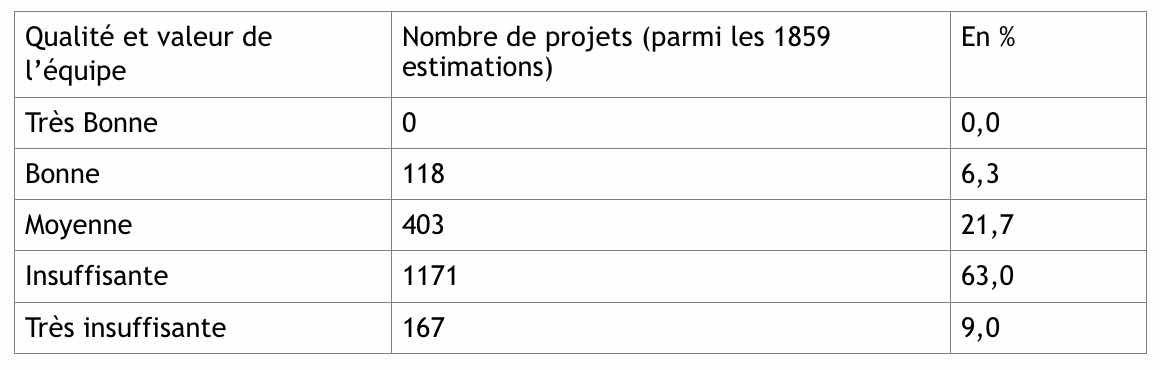

L’importance de l’équipe

Selon la pondération des paramètres décidée par les auteurs du simulateur, l’équipe est proportionnellement le plus gros contributeur à la qualité globale estimée du projet.

Quels critères le simulateur retient-il pour évaluer la “qualité” d’une équipe? Voici quelques-unes des questions auxquelles les utilisateurs sont invités à répondre: degré d’expérience des affaires, connaissance du marché, équilibre et complémentarité de l’équipe, expérience entrepreneuriale antérieure de ses membres, âge moyen, nombre de diplômés, d’experts, motivations…

Première conclusion que tire Carl-Alexandre Robyn: “Rares sont les projets dotés de l’atout majeur qu’est une bonne équipe ou, mieux, d’une dream team.” Comme l’indique le tableau ci-dessous, l’équipe n’est qualifiée de “bonne” que dans 6,3 % des évaluations effectuées. “Dans la plupart des cas (72 %), elle est éminemment insuffisante.”

Baromètre équipe

{kind=link}

Explication proposée: “la majorité des utilisateurs du simulateur (80% du total) n’ont pas beaucoup voire aucune expérience de la création d’entreprise. Il leur arrive même de n’avoir aucune expérience tout court dans le monde des entreprises émergentes.

Tout au plus, pour 46,6% des répondants, les cofondateurs ont une expérience de la vente ou de la technologie ou en tant que product manager, c’est-à-dire une expérience des affaires assez chétive. Seuls 74 utilisateurs (soit 4% du total des répondants) ont déjà créé une start-up dans le passé.”

{kind=link}

Deuxième élément d’explication: l’expertise du marché ciblé. “Relativement faible”, estime Carl-Alexandre Robyn. “54% des répondants ont développé cette expertise en ayant occupé des postes à responsabilité (dans le même secteur d’activité) pendant une période allant de 2 à 5 ans. 14,5% des participants déclarent même n’avoir aucune connaissance approfondie de leur futur marché.”

Autre gros point noir aux yeux du consultant: un quart des simulations effectuées l’ont été par des porteurs de projet opérant seuls, sans associés. “Ignorent-ils que l’équipe a plus de valeur que le porteur de projet solo? Le capital-risqueur préfèrera miser sur une dream team disposant de toutes les principales compétences nécessaires pour gérer une entreprise émergente: gestion, finance, technique, commerciale…”

968 des personnes ayant utilisé le simulateur (soit 52,1% du total) ont une équipe de gestion incomplète, bien que complémentaire, mais ne savent ni où ni comment trouver les talents manquants.

Trop jeunes, trop inexpérimentés?

Allier jeunesse, projet entrepris en solo ou sans une équipe un tant soit peu équilibrée et approximation dans la définition du marché visé et de ses contraintes, et c’est le ticket gagnant pour un dialogue de sourds avec des investisseurs potentiels, tranche Carl-Alexandre Robyn.

Du moins sur base des données collectées via l’outil SQC&PV. En effet, sur les quelque 1.859 porteurs de projet l’ayant utilisé, une grande majorité sont encore loin d’avoir été “blanchis sous le harnais”.

“79,8% des répondants ont moins de 35 ans. 831 utilisateurs sont dans la tranche 20–25 ans. Pourtant, les jeunes entrepreneurs frais émoulus des grandes écoles n’ont pas toujours la cote, en tous cas pas auprès de la majorité des investisseurs aguerris. Ceux-ci demandent généralement au porteur de projet de s’entourer d’un staff chevronné.

{kind=link}

Ce qui rassure l’apporteur de capitaux, c’est une équipe de gestion comprenant des “grey hair profiles”, des professionnels confirmés, avec au minimum dix années d’expérience, en finance, gestion, marketing, RH, informatique, etc.” Oiseaux rares? Jugement à contre-courant de l’auteur de l’outil et de l’étude? Nul doute que cet élément fasse débat…

Le consultant de Valoro poursuit son analyse des réponses récoltées en s’attardant sur un autre élément essentiel à ses yeux: la motivation du porteur de projet. Ici encore, son regard suscitera sans doute maintes réactions…

“Parmi les utilisateurs, peu affichent des motivations réellement parlantes pour les investisseurs. Seuls 398 d’entre eux (soit 21,4 %du total) prétendent ouvertement vouloir s’enrichir en créant leur entreprise. Le reste se retranche derrière des valeurs, objectifs et motivations-vitrine: autonomie, indépendance, réalisation de soi, défi professionnel plus stimulant, aura du statut de fondateur et côté “trendy” des start-ups.

Carl-Alexandre Robyn (Valoro): “Toute volonté manifeste de s’enrichir et d’enrichir les actionnaires est plutôt encourageante pour les apporteurs de capitaux.”

Peu de porteurs de projet osent prendre cet élément en compte mais les motivations prosaïques pour lancer leur start-up ont davantage la cote auprès des capitaux-risqueurs. En effet, ceux-ci ne sont pas des philanthropes. Au contraire, la majorité d’entre eux est là pour gagner de l’argent, notamment pour compenser les pertes encourues sur d’autres projets. Donc, toute volonté manifeste de s’enrichir et d’enrichir les actionnaires est plutôt encourageante pour les apporteurs de capitaux.”

Les porteurs de projet auraient-ils donc le tort, parfois, d’être trop idéalistes, voire angéliques? A contrario, les investisseurs ne tiennent-ils réellement pas compte d’arguments non-matérialistes? Et des motivations “non prosaïques” ne sont-elles pas aussi une garantie de volontarisme de la part des porteurs de projet?

Carl-Alexandre Robyn (Valoro): “Allez-y de votre poche. Peu importe le montant que vous investissez, pourvu qu’il soit significatif compte tenu de vos moyens.”

Un élément, malgré tout, trouve faveur aux yeux de Carl-Alexandre Robyn: “Heureusement, la plupart des participants (80,8% du total) acceptent d’être dirigés par un CEO plus expérimenté et/ou d’être coachés.”

Par contre, il met le doigt sur un élément qui risque de refroidir les investisseurs: “ce qui est plutôt déconcertant, c’est que seulement 247 porteurs de projet (soit 13,3% du total) ont investi toutes leurs économies dans leur projet.

488 aspirants-entrepreneurs (26,2% du total) ont investi environ trois-quarts de leurs économies dans leur projet. La majorité ont préféré ne pas risquer plus de la moitié de leur patrimoine financier dans leur projet.

Or, quand l’entrepreneur y va de sa poche, c’est un signe fort de sa détermination et de sa conviction aux yeux des investisseurs. C’est la meilleure preuve que l’entrepreneur en devenir y croit. Peu importe le montant que vous investissez, pourvu qu’il soit significatif compte tenu de vos moyens.”

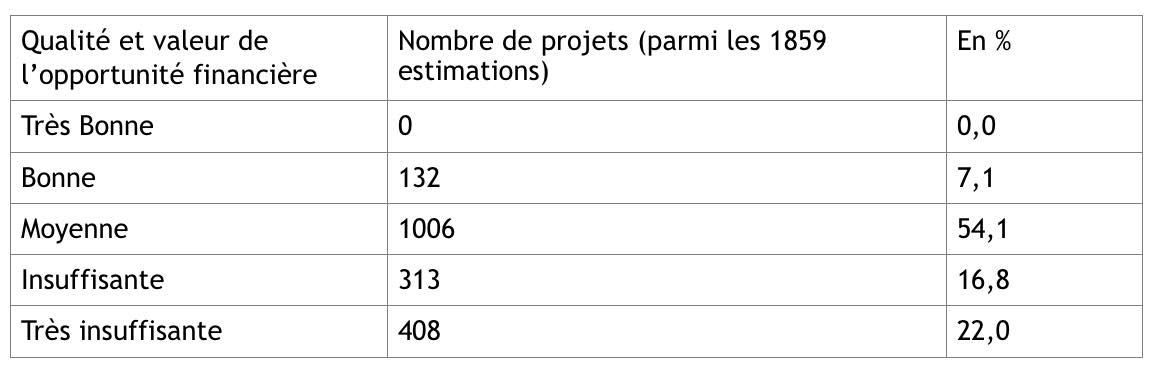

Méconnaissance du marché

Selon la pondération des paramètres imaginée par Valoro, la connaissance du marché visé n’intervient que pour moins de 20% dans l’évaluation de la qualité globale et de la valeur “transactionnelle” finale du projet. La raison? “Bon nombre de fondateurs n’ont souvent qu’une connaissance assez vague de ce que recoupent exactement les externalités: marché, clients, concurrents.”

Sur quels éléments Carl-Alexandre Robyn se base-t-il pour l’affirmer? Voici quelques exemples qu’il cite suite à l’analyse des réponses collectées par l’outil de simulation…

{kind=link}

“Surestimer la taille du marché est une erreur très courante chez les aspirants-entrepreneurs.” Erreur d’appréciation, de ciblage, mauvaise définition de la cible? Il prend un exemple. “Si leur produit est un appareil médical utilisé en chirurgie reconstructive de la hanche, les entrepreneurs en herbe ont plutôt tendance à prendre en compte (pour estimer la taille de leur marché) les revenus annuels de l’industrie des appareils médicaux dans son ensemble, au lieu de ne se focaliser que sur les revenus annuels concernant exclusivement les opérations réparatrices de la hanche!

Et si leurs efforts marketing ne se portent que sur le Benelux, alors ils devraient uniquement prendre en compte les revenus annuels associés au remplacement de hanche dans le Benelux. Mais les porteurs de projet sont-ils tous bien au fait de ces nuances?”

Se différencier de la concurrence

Interrogés sur la manière dont ils différencient leur produit (ou service) de ce qui existe déjà sur le marché, afin de convaincre des investisseurs potentiels de l’utilité et de la rentabilité future d’une mise de fonds, beaucoup, regrette Carl-Alexander Robyn, ne se fondent que sur… une différence de prix ou tarif.

“39,2% de tous les répondants ne différencient leur solution que sur le critère du prix (offre moins chère). Il s’en trouve même 2,3% qui ne savent pas exactement en quoi leur produit/service se différencie de ce qui existe déjà.”

“46,3% de tous les utilisateurs de l’outil de simulation Valoro n’ont réalisé aucune vente au prix plein, c’est-à-dire sans ristournes ou rabais. 37,6% n’ont encore (au moment où ils ont effectué leur simulation) ni produit ni livré leur solution.”

Quelques chiffres, commentés, encore:

– “40,2% des répondants n’ont pas de force de dissuasion vis-à-vis d’éventuels concurrents puisqu’ils protègent peu ou pas du tout leur produit ou service, ne construisant ainsi aucune solide barrière à l’entrée pour toute nouvelle concurrence

– 31,4% d’autres répondants n’ont que des contrats et/ou accords de licences exclusifs pour contrecarrer la concurrence potentielle

– 27,8% des participants préfèrent garder secrets certains aspects propriétaires de leur solution plutôt que de la breveter (et ainsi la rendre publique, avec tous les risques que cela implique).”

Dans ce registre, Carl-Alexandre Robyn relève que 1.465 utilisateurs du simulateur (une majorité donc) ne protègent pas leur propriété intellectuelle par des brevets. Est-ce une erreur ou un réflexe logique? “Si les capitaux-risqueurs apprécient les start-ups détentrices de brevets, ils ne sont pas naïfs pour autant: ils savent que le brevet ne mettra pas la start-up à l’abri de la concurrence.”

Un business plan parfois bien flou

Pour se présenter devant un investisseur potentiel, mieux vaut avoir élaboré un scénario commercial, avec agenda et perspectives, qui tienne la route ou qui résiste à l’analyse.

Parmi les quelque 1.800 porteurs de projets qui, en l’espace de trois ans, ont utilisé l’outil de simulation Valoro, il est sans doute étonnant de relever que 15,6% déclarent ne pas encore disposer de plan de développement “alors même qu’ils sont en train d’effectuer une évaluation de la qualité de leur projet et un calcul de sa possible valeur transactionnelle”.

Pire, aux yeux de Carl-Alexandre Robyn, “39,5% des répondants n’ont pas déterminé leur business modèle. Seulement 5,3% pensent disposer d’un business modèle clairement défini et opérationnel, c’est-à-dire que leurs modèles de revenus et leurs modèles d’acquisition de clients sont prouvés et dotés d’une métrique adéquate.”

{kind=link}

Autres constats décevants selon lui:

– “à peine 8,4% des utilisateurs du simulateur disent avoir une stratégie commerciale complète, à savoir un plan détaillé de tactiques commerciales (non seulement offensives mais aussi défensives) incluant des objectifs à atteindre, des ressources à engager ainsi que des délais à respecter

– la majorité des utilisateurs n’ont tout au plus qu’une suite d’idées, voire une simple liste d’options commerciales à actionner et d’objectifs à atteindre mais sans aucune idée de comment et à quel moment mobiliser les ressources nécessaires pour y parvenir

– seuls 20 % des répondants ont une filière commerciale pleinement opérationnelle ou en train d’être testée (premiers recrutements effectués)

– 81,7% n’ont pas encore de perspectives de partenariats stratégiques avec d’autres sociétés, grandes ou petites, publiques ou privées

– 67,6% ne connaissent pas ou ont tendance à sous-estimer le budget marketing nécessaire pour bâtir leur marque et lancer leur produit/service.”

Entrepreneurs-investisseurs: deux visions du développement des activités

Lorsqu’il s’agit d’expliquer leur vision du développement de leurs activités, analyse Carl-Alexandre Robyn, “la plupart des porteurs de projet ayant utilisé l’outil d’évaluation sont partisans de l’approche bottom up, prudente et rationnelle, et préfèrent considérer le contexte limité prévalant au démarrage de la start-up, ses contraintes de capacité, pour estimer ensuite les revenus qui pourront être engrangés et tout ce qui en découle (résultats nets, cash flows libres, etc.) pour les premiers exercices d’activité.

En général, l’approche bottom up, fréquemment préconisée dans les structures d’accompagnement des entreprises émergentes, convient plutôt pour valoriser des activités de service à la personne (activités médicales, plomberie, restaurants, etc.).

{kind=link}

Les capitaux-risqueurs, eux, affectionnent plutôt le raisonnement par induction, c’est-à-dire qu’ils préfèrent l’approche top down, plus en phase avec leurs méthodes empiriques de prédilection (telles l’exit value) pour valoriser les jeunes pousses.

Ils partent des objectifs commerciaux et de rentabilité à atteindre au moment de leur sortie pour ensuite réfléchir aux ressources nécessaires pour les atteindre et, par conséquent, aux capitaux nécessaires pour se doter de cette capacité.”

“Seuls 16,7% des répondants estiment avoir le potentiel de devenir des high potential ventures (chiffre d’affaires compris entre 50 et 100 millions d’euros) dans les cinq ans. 32,9% espèrent seulement devenir des middle market ventures (chiffre d’affaires compris entre 10 et 50 millions d’euros).”

Derniers chiffres que nous vous livrerons ici: la manière dont les porteurs de projet imaginent leur rentabilité future ou l’utilisation des fonds levés. Là aussi, l’analyse des chiffres collectés par Valoro révèle quelques surprises. Voici quelques statistiques pointées par Carl-Alexandre Robyn:

– 3% ne savent pas (encore) à quoi vont servir les fonds levés

– 81,8% n’ont pas encore et/ou ne savent pas estimer le retour sur investissement annuel potentiel à proposer à leurs investisseurs

– 51,7% n’ont encore prévu, au moment de la simulation, aucune option (ni aucune date) de sortie pour leurs investisseurs

– 67,2% ne savent pas déterminer si des financements supplémentaires seront nécessaires et, lorsqu’ils y parviennent, ils les prévoient à très courte échéance, c’est-à-dire dans les six mois suivant la levée de fonds actuelle

– 58,9% n’ont pas encore déterminé le pourcentage du capital-actions de leur société qu’ils sont prêts à céder aux investisseurs en échange de leur contribution financière ou bien ils ne comptent céder qu’une petite fraction de leur capital (moins de 10%)

– 98,5% n’ont pas effectué au préalable un travail de recherche sur les valorisations actuelles de sociétés comparables dans des phases de développement équivalentes. “Ce manque d’ouverture à l’évaluation de sociétés similaires (en phase de création ou de démarrage) les prive d’un avantage indéniable pour négocier l’obtention de capitaux à risque.”

Baromètre opportunité financière

{kind=link}

______________________

Méthodologie: les statistiques recueillies par l’outil en-ligne “Smart Quality Check & Pre-money Valuator”, par le biais de la plate-forme Valoro Path, l’ont été entre mai 2015 et mai 2018.

1.859 porteurs de projet ont utilisé le simulateur pendant cette période.

Parmi eux, 70 % sont français. 29,5 % des répondants sont belges et les 0,5 % restants sont à égalité suisses et québécois. [ Retour au texte ]

(1) L’outil d’évaluation Smart Quality Check & Pre-money Valuator a été décrit dans un article précédent LIEN https://www.regional-it.be/?p=16322 et fait également l’objet d’un chapitre dans le livre “Start-up: bien choisir ses associés et mieux répartir son capital-actions”, rédigé par Carl-Alexandre Robyn, publié par Edi.pro (2016). Il est l’un des éléments de l’offre Startup Evaluation & Feedback Engine de Valoro. [ Retour au texte ]

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.