{kind=link}

Comme chaque année, Damien Jacob, consultant spécialisé en e-commerce (cabinet-conseil Retis) et chargé de cours notamment à HEC (ULiège) et à l’EPHEC de Bruxelles, a procédé à une analyse de la situation du commerce en-ligne B2C en Belgique, comparant les situations en Flandre, en Wallonie et à Bruxelles (voir, en fin d’article, la méthodologie d’analyse utilisée).

Cette année, l’analyse est d’autant plus intéressante que l’on peut prendre un petit recul par rapport aux effets de la crise sanitaire et des périodes de confinement que l’on a connues en 2020 et 2021 et qui ont profondément chamboulé le quotidien et les habitudes des consommateurs et des commerçants.

Constat général: il y a comme un “retour à la normale” et à des tendances et caractéristiques territoriales qui, elles, ne semblent pas avoir été durablement modifiées par cette période atypique.

Premier élément objectif confirmé par Damien Jacob dans son étude: le “pic” d’entrepreneuriat e-commerce noté en 2020 et 2021 et une chute de la courbe dès le début 2022.

“Pic” sanitaire

Fin 2019, le nombre d’e-commerçants belges B2C s’établissait, selon les chiffres officiels, à 5.407. Un an plus tard, ils étaient 7.831. Fin décembre 2021, leur nombre avait à nouveau augmenté plus que sensiblement, atteignant les 9.629.

La crise sanitaire du Covid-19 a donc provoqué “deux années exceptionnelles d’entrepreneuriat, avec une croissance respectivement de 45% et de 23%”.

Si l’on reprend les chiffres ci-dessus et si l’on tient compte des disparitions d’activités, on en arrive à un total de création d’entités e-commerce pure player (n’existant qu’en-ligne) de 3.264 en 2020 et de 3.197 en 2021. Un score que l’on peut qualifier d’énorme par rapport au terreau existant.

Damien Jacob (Retis): “Le pic le plus haut [en termes de poids économique des pure players e-commerce dans le commerce de détail belge] (8%) a été atteint au quatrième trimestre 2020, pendant la deuxième vague de contamination au Covid-19 et lors de la période des fêtes de fin d’année.”

Et puis le soufflé retombe…

Changement assez flagrant de situation dès le premier semestre 2022: “la croissance s’est sensiblement tassée, en particulier entre février 2022 et juin 2022. Sur le premier semestre 2022, la croissance a été limitée à 3%.” Pour l’exprimer autrement, la tendance à l’augmentation d’activités e-commerce continue certes mais de manière nettement moins spectaculaire.

Il faut sans doute y voir la combinaison de plusieurs phénomènes: d’une part, le “soufflé” qui retombe ; d’autre part, les effets de la crise économique provoqués par l’agression russe en Ukraine et les multiples répercussions qu’elle a sur les économies mondiales. Même si, constate Damien Jacob, le ralentissement avait déjà commencé à se manifester avant la guerre.

“La demande est en chute libre. Et c’est vrai non seulement en Belgique mais aussi dans les autres pays. Pour ce qui est de l’offre [existence et lancement de nouveaux e-commerçants], il est pour l’instant impossible de comparer la situation en Belgique avec celle des autres pays, limitrophes, que j’ai pour habitude de surveiller parce que leurs chiffres ne sont pas encore disponibles. Mais je constate sur le terrain que l’engouement pour se lancer au Grand-Duché de Luxembourg n’est par exemple pas au rendez-vous. C’est potentiellement aussi le cas dans les autres pays limitrophes…”

{kind=link}

Analysant la nature du recul, côté demande en Belgique, il précise en outre qu’“au premier semestre 2022, la demande a été un peu sauvée par l’achat de services – voyages, activités récréatives… – qui sont un important générateur de valeur. Par contre, les achats de produits ont chuté en raison du coup porté au pouvoir d’achat. Les achats en-ligne sont pour une bonne part des achats “coup de coeur” ou pour des produits non nécessaires et ce sont les premiers à être abandonnés dans les périodes difficiles…”

Rien de changé du côté des régions

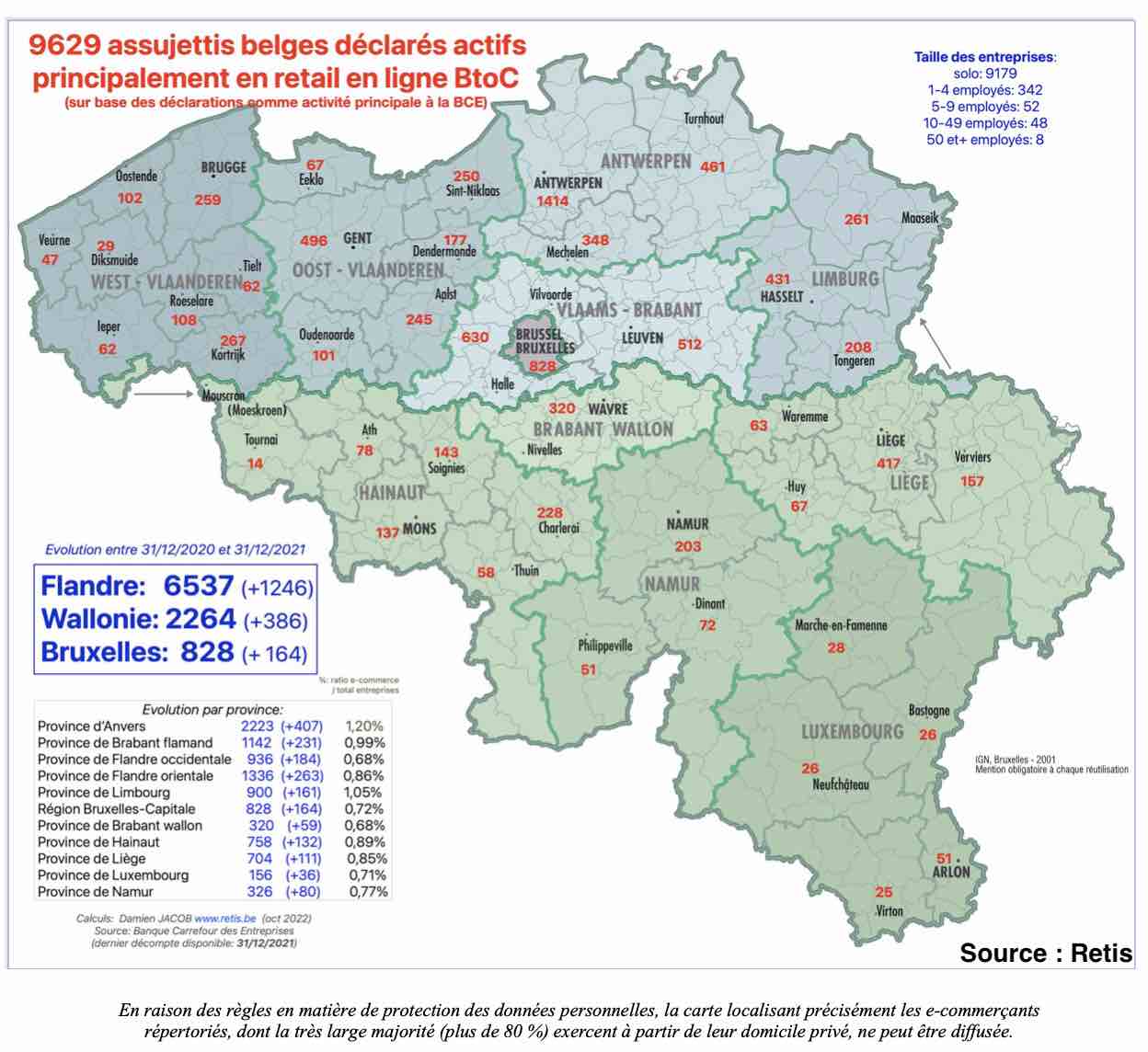

Avant la crise, les e-commerçants (en ce compris en B2C) étaient très majoritairement situés en Flandre. Fin 2019, la Banque Carrefour des Entreprises (sous code NACE) en répertoriait 2.586, contre 2.264 en Wallonie et 828 à Bruxelles.

Deux ans plus tard, les proportions ont maintenu la tendance et on peut même affirmer que la croissance des entités commerciales e-commerce a davantage progressé en Flandre que dans le reste du pays. Les chiffres, une nouvelle fois, sont éloquents : plus de 150% de progression en deux ans côté flamand ; un peu moins de 90% d’augmentation côté wallon ; et un peu moins de 70% pour Bruxelles.

Voici l’analyse qu’en fait Damien Jacob dans son étude…

{kind=link}

“En 2008, la proportion d’e-commerçants dans chaque région reflétait pratiquement la répartition de la population.

Entre 2008 et 2016, la croissance du nombre d’e-commerçants a été plus forte en Flandre qu’à Bruxelles et en Wallonie.

[…] Entre 2016 et 2019, Bruxelles et la Wallonie n’ont pas réduit l’écart avec la Flandre, mais il ne s’est pas non plus accentué.

En revanche, l’écart s’est de nouveau creusé en 2020 : la croissance n’a été que de 30% en Wallonie contre 52% en Flandre.

En 2021, la croissance a été similaire en Flandre et en Wallonie. C’est en région bruxelloise que la croissance a été la plus marquée.” Une croissance que Damien Jacob ne peut a priori pas expliquer. “Il n’y a par exemple pas eu de projet ou d’initiative spécifique de la part des pouvoirs publics bruxellois…” qui pourrait expliquer le regain, ne fut-ce qu’en partie.

Un secteur toujours volatile

Outre le tassement de la croissance noté au premier semestre 2022, il est un autre constat qui concerne lui les deux “années Covid”: “plus d’un e-commerçant sur cinq a arrêté son activité en 2021, dans un contexte qui aurait dû être au contraire plutôt prospère”.

Damien Jacob estime que c’est là la preuve que “la vente en-ligne est certes un secteur dynamique mais qu’il est plus volatile que la moyenne” et que le “secteur du commerce électronique n’est pas un eldorado”. Et ce, pour divers facteurs qu’il avait déjà documentés dans une étude antérieure, citant notamment comme paramètres le choix des partenaires, une mauvaise évaluation des moyens – et de la patience – nécessaires, un manque d’appétit pour l’internationalisation ou le non dépassement de la vision “clocher” de la cible de clientèle visée…

Ces facteurs ont-ils, peu ou prou, changé de nature pendant la crise sanitaire et le pic d’activités e-commerce qu’elle a engendré? Une analyse plus poussée serait nécessaire mais, relève néanmoins Damien Jacob, “il est étonnant de constater que les erreurs de débutants qui étaient commises voici 10 ans le sont toujours de manière dominante.

L’un de mes étudiants s’est livré à un petit exercice en s’appuyant sur un livre que j’avais écris en 2012. Il a été étonné de constater que rien, quasiment, n’avait changé et que les fondamentaux restent souvent mauvais.”

{kind=link}

Parmi les erreurs d’optique tenaces, le sous-dimensionnement du marché visé ou encore la perception que l’enjeu majeur, quand on se lance dans l’e-commerce, est la maîtrise de la technologie. “Or, ce sont surtout les bases-mêmes du commerce qui sont essentielles.”

Ce qui l’amène à une petit critique envers les autorités publiques mais aussi envers les opérateurs privés de formation ou de sensibilisation. “Il y a pléthore de formations technologiques – comment utiliser Facebook, Google… – mais peu de formations réellement utiles pour les e-commerçants. Par exemple, comment monter et gérer un projet d’e-commerce. Il faudrait davantage prendre les choses dans leur ensemble. Les thématiques technologiques ponctuelles ne sont qu’une petite partie de l’enjeu.”

L’un des facteurs d’échec reste donc selon lui la qualité des projets. “De nombreux projets d’e-commerce ont été lancés pendant la crise Covid mais nombre d’entre eux étaient des projets mal montés. Le succès espéré ne fut donc pas au rendez-vous et, souvent, les e-commerçants n’ont pas compris les raisons de l’échec. D’où leur abandon.

En quoi ces projets étaient-ils souvent “mal montés”? Damien Jacob évoque un sous-investissement (même si ce phénomène est moins marqué ou moins fréquent côté flamand). “Souvent, les porteurs de projets n’y injectent pas des moyens financiers suffisants pour rendre une entreprise viable. Beaucoup avaient un budget inférieur à 10.000 euros. Par ailleurs, ils ont souvent sur-évalué le budget à allouer à la plate-forme, à l’agence qui réalisait le site d’e-commerce. Par contre, ils n’ont pas suffisamment accordé d’importance à l’ergonomie, au marketing ou encore aux obligations réglementaires. Tout cela n’a pas contribué à leur crédibilité. L’amateurisme se remarquait souvent dans la piètre qualité des photos, ou des vidéos, ou encore dans le fait que les fiches produits étaients sous-documentées, voire mal traduites par un outil automatique… Tout cela ne donne pas envie d’acheter…”

Et d’ajouter que ces lacunes ou imperfections pouvaient encore passer la rampe pendant le Covid parce que l’acheteur local n’avait guère le choix. Mais entre-temps le présentiel a repris ses droits et des enseignes nettement plus professionnelles et efficaces dans leur démarche – les bol.com de ce monde mais aussi, heureusement, quelques initiatives locales réussies – ont raflé la mise.

Pour en revenir à ce chiffre d’“un e-commerçant sur cinq ayant arrêté son activité en 2021”, l’analyse de Damien Jacob révèle que “ces radiations s’observent quasi exclusivement au niveau des auto-entrepreneurs et structures unipersonnelles: 1.333 en 2020, 1.444 en 2021 – contre seulement respectivement 4 et 6 radiations parmi les entreprises qui avaient engagé du personnel”.

S’agissait-il de tout nouveaux auto-entrepreneurs ou d’acteurs qui, précédemment, étaient déjà des commerçants ayant sauté le pas de l’e-commerce? Les chiffres de la BCE ne permettent malheureusement pas de le déterminer. En tout cas pas sans une analyse plus approfondie, croisant diverses sources de données…

Parmi les quelque 10% d’entités commerciales comptant plus d’une personne, “seulement 56 dépassent neuf employés – 33 en Flandre, 15 en Wallonie, 8 à Bruxelles. Ce qui montre”, estime Damien Jacob, “que ce secteur est encore jeune.”

Le fait est que les indépendants isolés sont et demeurent hyper-majoritaires: sur les quelque 9.629 entités commerciales officiellement répertoriées dans la Banque Carrefour des Entreprises, 9.179 n’emploient aucun salarié.

La sur-proportion d’acteurs-solo ne semble en rien être influencée par l’origine géographique. Les auto-entrepreneurs et sociétés unipersonnelles sont tout aussi majoritaires en Flandre qu’en Wallonie ou qu’à Bruxelles. Seule différence: ils se maintiennent apparemment plus longtemps en Flandre. Pourquoi? Pas d’explication immédiate, si ce n’est – parfois – un investissement de départ plus généreux et une “culture de l’échec” différente au nord du pays où l’échec n’est pas considéré comme un couperet fatal, avec abandon définitif. Apprendre de ses erreurs, se relancer sur de nouvelles bases, ferait davantage partie des ressorts…

Pas de quoi se gargariser

Quittons un instant l’optique des régionalismes belgo-belge. Il y a donc bel et bien eu – tout le monde a pu le constater – un regain d’activités e-commerce (parfois de manière exclusive) au plus fort de la crise Covid. Pas de surprise ou de révélation.

Mais le “pic” atteint en termes de poids économique de l’e-commerce “pur” par rapport à l’ensemble du secteur de la distribution en Belgique semble bien modeste comparé aux chiffres qu’ont pu aligner d’autres pays.

En Belgique, “le pic le plus haut [en termes de poids économique des pure players e-commerce dans le commerce de détail belge], à savoir 8%, a été atteint au quatrième trimestre 2020, pendant la deuxième vague de contamination au Covid-19 et lors de la période des fêtes de fin d’année.”

Dans son analyse, à titre de comparaison, Damien Jacob cite le Royaume-Uni ou ce poids économique relatif, au même moment, “dépassait largement les 20%”. Certes, l’e-commerce outre-Manche était déjà mieux établi que chez nous mais…

A remarquer toutefois que le Royaume-Uni fait quelque peu figure d’exception si on s’intéresse aux chiffres de la France ou encore des Etats-Unis, tous deux aux alentours des 13%.

Mais attention à toute comparaison téméraire! “Elle peut être biaisée en raison de la teneur des statistiques dans chaque pays. En Belgique par exemple, le poids relatif de 8% est sous-estimé dans la mesure où les chiffres ne tiennent compte que des enseignes commerciales vendant majoritairement sur Internet. Ce qui veut dire par exemple que celles qui ne réalisent qu’un chiffre d’affaires accessoire ou minoritaire en-ligne n’entrent pas en ligne de compte”. Et cela peut concerner des enseignes majeures. Ce qui n’est pas le cas dans (certains) autres pays. Autre biais, côté américain cette fois: “leurs chiffres d’e-commerce incluent le commerce de véhicules. Ce qui n’est pas le cas en Europe…”

{kind=link}

Petit commentaire de Damien Jacob par rapport à cette carte de l’e-commerce B2C en Belgique: “La province d’Anvers est de loin la plus dynamique en entreprises e-commerce par rapport au nombre total d’entreprises (avec un taux de 1,2 % d’entreprises actives dans ce secteur).”

A l’échelle administrative suivante (l’arrondissement), le classement est sans appel: parmi les 8 arrondissements les plus actifs en termes d’assujettis déclarés, on relève sept flamands et un wallon: Anvers (1,31%), Maaseik (1,08%), Tongres (1,08%), Malines (1,04%), Charleroi (1,04%), Hasselt (1,02%), Turnhout (1,03%) et Louvain (1,01%).

“Il est par ailleurs étonnant de constater le retard affiché par le Brabant wallon, comparativement au Brabant flamand. Un retard que je ne m’explique pas, en tout cas si l’on tient compte de l’esprit d’entreprendre sensé être plus présent dans cette province francophone [comparativement aux autres provinces du sud du pays]. La différence – un rapport de 1 à 4 – est énorme comparé au Brabant flamand…”

A contrario, le Limbourg, “qui n’est pas une province à l’économie particulièrement forte”, se montre très dynamique d’un point de vue e-commerce. La proximité avec la frontière hollandaise jouerait-elle? Peut-être, mais potentiellement à rebours: peut-être, selon lui, des commerçants néerlandais implantent-ils une filiale belge au Limbourg, s’immisçant ainsi dans les statistiques de la BCE. Une hypothèse qu’il faudrait encore confirmer.

Autre comparaison, défavorable au sud du pays: Anvers et Liège. La province d’Anvers s’affiche en tête de peloton e-commerce. L’effet portuaire. L’effet exportation (en partie). Effet que l’on ne retrouve donc pas, ou nettement moins, à Liège, en dépit de la proximité des frontières et, surtout, en dépit de la présence de l’aéroport.

Méthodologie

L’étude statistique du secteur de l’e-commerce BtoC a été réalisée en octobre 2022 sur la base des statistiques d’enregistrement au code NACE 47.910 de la Banque Carrefour des Entreprises (décompte annuel détaillé rendu public le 5 octobre 2022).

Comme chaque année, l’analyse de Damien Jacob se base donc sur l’observation des chiffres et statistiques de la BCE qui permettent de cerner avec plus ou moins de précision le “nombre de commerçants belges vendant principalement en ligne”. Avec cette remarque (traditionnelle) que les informations que l’on peut dégager des statistiques correspondant aux enregistrements NACE (code 47.910) sont relativement sujettes à (mauvaise) interprétation compte tenu de la manière dont l’inventorisation des “e-commerçants” est effectuée.

Damien Jacob insère cette mise en garde dans son étude: “Il n’est pour l’instant pas possible de dénombrer le nombre total d’entreprises belges vendant en ligne (y compris accessoirement, comme un commerçant physique proposant aussi la vente en ligne). Seules des estimations ont été établies (tournant autour de 40.000 entités belges fin 2021), sur base de bots parcourant l’ensemble des sites Web, ainsi que sur base des contrats établis auprès des prestataires de paiement en ligne (PSP). Des marges d’erreurs assez importantes existent, compte tenu de la difficulté d’identifier la nationalité officielle des titulaires d’e-shops et de l’existence fréquente de plusieurs contrats de PSP convenus par chaque e-shop”. [ Retour au texte ]

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.