Source: Bart de Waele (Wijs). Failing Behind 2013.

{kind=link}

Dans cette troisième et dernière partie de son analyse, Carl-Alexandre Robyn tente d’identifier certaines des raisons qui expliquent les échecs de start-ups. Et, pour beaucoup, elles tiennent à l’humain plus qu’à tout autre paramètre. A ses yeux, il est avant tout nécessaire de rénover l’analyse des compétences entrepreneuriales.

Relire la première et la deuxième partie de cet article.

Ayant accumulé un volume impressionnant de connaissances, la théorie de l’accompagnement entrepreneurial distingue un stock de compétences entrepreneuriales, à géométrie variable. Elle en infère plusieurs référentiels (de savoirs, savoir-faire, savoir-être) à déceler et/ou à acquérir par les porteurs de projet.

D’autre part, si on étudie les stocks de compétences des entreprises ayant échoué, on retrouve à des degrés divers les mêmes composantes. Mais par ailleurs, à un moment donné, les entreprises qui ont fini par s’écraser ont eu un stock de compétences référencées suffisant pour se lancer, trouver des capitaux, séduire leurs premiers clients.

Alors où le bât blesse-t-il ?

Prenons l’exemple d’une enquête réalisée en 2016 par CB Insight et publiée sur le blog “1001 Startups” le 23/08/2016), intitulée Pourquoi les start-ups échouent-elles ?

- Pas de besoin du marché (ne pas avoir ciblé correctement le besoin): 42% des cas

- Plus de cash (manque de liquidités): 29%

- Equipe fondatrice incapable de sortir seule le MVP (Minimum Viable Product): 23%

- Trop de concurrence: 19%

- Mauvais prix de vente: 18%

- Produit nul (user-unfriendly): 17%

- Pas de business model: 17%

- Mauvaise stratégie marketing: 14%

- Ignorer les avis (feedbacks) des clients: 14%

- Mauvais time to market: 13%

- Manque de concentration sur les objectifs (se laisser distraire / mauvais focus): 13%

- Discorde entre associés: 13%

- Pivot raté: 10%

- Pas de passion (manque d’expertise du domaine): 9%

- Mauvais emplacement: 9%

- Pas d’investisseurs: 8%

- Problèmes juridiques: 8%

- Manque de réseau ou mal utiliser son réseau: 8%

- Burn-out: 8%

- Pivoter au mauvais moment (ne pas avoir pivoté quand il le fallait): 7%

Lacunes en commun

Les enseignants-chercheurs étudient les principales causes d’échec des start-ups et en déduisent les lacunes de compétences des fondateurs. Ainsi, si la jeune pousse n’a pas su intégrer et convaincre son principal marché (par exemple, parce qu’elle s’est trompée sur son prix de vente, ses coûts de revient, ses marges) on en déduit un manque de compétences commerciales, marketing ou financières de l’équipe dirigeante.

Mais une analyse approfondie (plus qualitative) montre que ce qui est sous-jacent à toutes les causes recensées dans ce genre de tableau, c’est que les fondateurs n’ont, à l’origine, pas su dénicher et choisir les personnes idoines possédant ces compétences manquantes. Le problème n’est pas tant que le porteur de projet ne détenait pas lui-même ces compétences managériales, mais plutôt qu’il n’ait pas su trouver et/ou jauger convenablement les personnes censées lui apporter ces compétences: d’autres cofondateurs et les employés-clé (cadres supérieurs, experts…).

En réalité, le taux particulièrement élevé d’échec des start-ups est attribuable principalement à des ”problèmes de personnes” (dirigeants ne correspondant pas à leur fonction pour des raisons de caractère et/ou de compétences…) au sein de l’équipe fondatrice, et seulement accessoirement à des problèmes de marché (clients, fournisseurs, réglementations, concurrents, etc.).

{kind=link}

Les entrepreneurs doivent avoir l’humilité de reconnaître que les difficultés occasionnées par un environnement règlementaire hostile et étouffant ou par des clients récalcitrants ou encore par des fournisseurs peu coopératifs sont d’abord des problèmes internes de mésintelligence, des erreurs de jugement de la part de l’équipe dirigeante qui n’a pas su anticiper et dominer ces complications.

Une enquête récente (2014) menée aux Etats-Unis par des venture capitalists attribue la majorité (72%) de leurs échecs concernant les start-ups en portefeuille à des mauvais recrutements au sein du noyau dirigeant. Dans une autre étude (2015), on a demandé à des investisseurs français d’identifier les difficultés pouvant survenir dans les jeunes pousses en portefeuille: 67% des problèmes impliquaient des mésententes au sein de l’équipe dirigeante.

Selon les travaux du professeur Noam Wassermann (université de Harvard) sur une petite dizaine de milliers d’entreprises: 65% des start-ups échouent essentiellement en raison de problèmes interpersonnels entre associés (incluant les investisseurs). Les conflits entre associés ont deux grandes origines: dans environ 55% des cas, une déficience d’“atomes crochus” et, dans les 45% des cas restants, une mauvaise répartition initiale du capital-actions de la start-up.

Ces études, toutes récentes, montrent à l’envi que la recherche académique et les praticiens (accompagnateurs et formateurs) ont ignoré, ou sous-estimé, deux compétences cruciales, véritablement entrepreneuriales: savoir choisir ses associés (cofondateurs et investisseurs), et ses premiers employés-clé et aussi savoir partager avec eux le capital-actions de la start-up.

Pour bien les distinguer, il ne s’agit ni de compétences managériales habituelles (clients, fournisseurs, employés lambda, concurrents), ni de compétences fonctionnelles habituelles (techniques: juridiques, financières, administratives).

Le poids du silence

Si les chercheurs enseignants et les praticiens, dans leur majorité, ne mentionnent pas ces deux habiletés entrepreneuriales, c’est très probablement parce qu’il n’y a pratiquement pas de demande en ce sens émanant des porteurs de projet. Ces derniers sont généralement dans l’ignorance du caractère fondamental de ces deux capacités et des conséquences délétères qu’elles peuvent avoir.

Plusieurs enquêtes ont montré que les décisions concernant le choix des partenaires et la répartition du capital sont statistiquement les plus bâclées de toutes les résolutions essentielles (stratégiques) prises ensuite. Pourquoi sont-elles expédiées rapidement et sans soins? Probablement à cause des inclinations naturelles des fondateurs telles la passion (plutôt que le raisonnement dépassionné), l’optimisme (plutôt que le réalisme), l’instinct (plutôt que la planification systématique) et l’évitement du conflit, qui conduisent à des conclusions myopes et… souvent fatales.

{kind=link}

L’excès d’optimisme, d’orgueil, de confiance en soi, la trop forte propension à se fier à leur instinct conduisent les fondateurs à impliquer la famille et les amis à la fois comme employés et comme investisseurs, à voir leurs projections financières en rose, à surestimer leurs propres capacités et connaissances, à sous-estimer les ressources initiales nécessaires et à ne pas bien considérer l’éventualité d’occurrence de problèmes pourtant prévisibles.

Ce qui signifie qu’ils ne réfléchissent pas en profondeur aux conséquences à long terme des arbitrages effectués à la va-vite. Surtout quand les décisions semblent couler de source: plus de 90% des équipes fondatrices composées de deux personnes et plus de 80% des équipes de quatre personnes se partagent les actions en parts égales ! Les fondateurs ayant le sentiment qu’ils ont tout gagné et rien perdu par une délibération précoce (semblant aller de soi), peuvent plus tard avoir une désagréable surprise quand ils découvriront quelle autre option aurait dû être prise.

La tendance à vouloir éviter tout conflit de personnes d’entrée de jeu, couplée aux biais cognitifs naturels et à l’ignorance des conséquences à longue échéance de leurs décisions, font prendre aux fondateurs des résolutions “faciles” à brève échéance qui divergent considérablement de ce qu’ils auraient du faire. Ils succombent ainsi à la tentation d’écarter ou de postposer la reconnaissance (pour ne pas dire la résolution) de ces dilemmes, surtout si aboutir à une décision implique des débats houleux sur ce qui pourrait mal se passer.

“Les décisions les plus communément prises – cofonder avec des amis, partager à égalité entre cofondateurs, etc. – sont souvent les plus périlleuses.”

Ultérieurement, ils découvriront qu’il est plus difficile et plus coûteux de défaire une erreur initiale que de prendre dès le départ la bonne décision, aussi difficile soit-elle. Souvent, le “bon” choix n’est pas du tout évident et peut même être contre-intuitif. En outre, il peut s’accompagner de frais considérables rendant le jugement très difficile et imposant au porteur de projet de faire de lourds compromis. Les décisions les plus communément prises – cofonder avec des amis, partager à égalité entre cofondateurs, etc. – sont souvent les plus périlleuses.

L’art de l’embauche

Certains praticiens diront que la capacité à choisir des partenaires est incluse dans les compétences de leur référentiel-maison, et que cette thématique est donc abordée dans le programme d’accompagnement. Mais ce dont je parle ici n’a rien à voir avec la classique gestion des ressources humaines (droit du travail pour les salariés et pour les employeurs, ruptures des contrats de travail, recrutement, embauche des salariés de base…).

{kind=link}

On ne recrute pas ses employés-clé tout à fait de la même façon qu’on recrute les salariés lambda et certainement pas de la même façon qu’on recrute ses associés et ses investisseurs. On ne recrute pas non plus ses investisseurs comme on recrute ses cofondateurs. À tout le moins, on ne partage pas avec eux le capital-actions de la même façon. Ces singularités ne sont tout simplement pas reprises dans les formations classiques concernant la “gestion prévisionnelle des emplois et des compétences et de recrutement”.

Pourtant, l’enjeu est phénoménal parce que ces deux compétences fondamentales façonnent le futur de la start-up: sa croissance, sa valeur, sa pérennité, l’enrichissement et le degré de contrôle de ses fondateurs.

L’entrepreneur sachant bien s’entourer (cofondateurs, investisseurs, employés-clé) et bien partager (le contrôle et la richesse) a toutes les chances de réussir, même s’il est dépourvu par ailleurs des autres habiletés (entrepreneuriales, managériales, fonctionnelles) décrites dans un référentiel de compétences idéal.

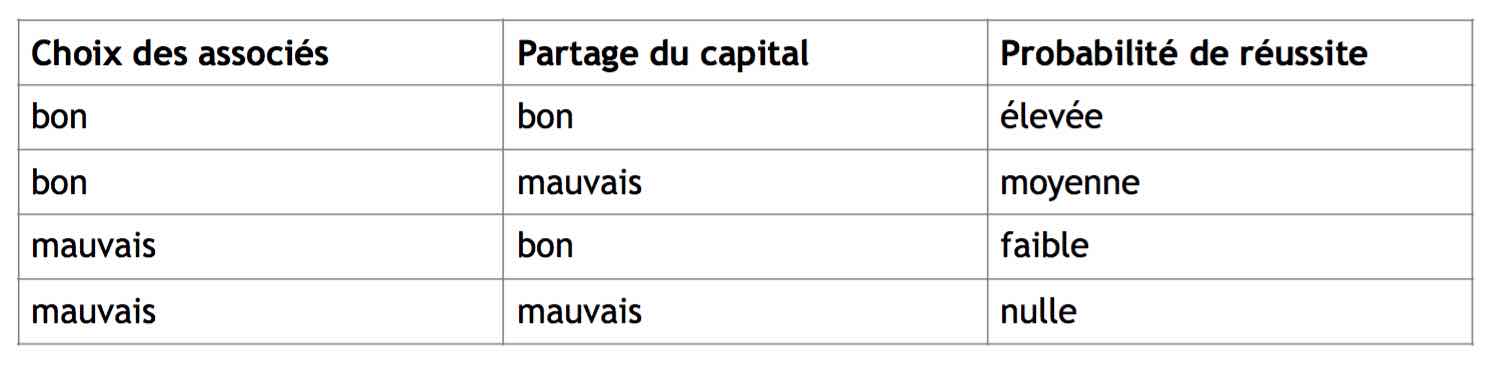

Le créateur d’entreprise ne sachant ni bien s’associer, ni bien distribuer, a, lui, toutes les probabilités d’échouer, même si par ailleurs il est doté de tous les facteurs-clé de succès référencés dans une liste parfaite. Le tableau ci-dessous synthétise les éventualités de pérennité d’une start-up en fonction des deux capacités entrepreneuriales fondamentales.

{kind=link}

Nombre d’investisseurs aguerris estiment que ce n’est pas grave si les fondateurs n’apportent pas toutes les connaissances (techniques de gestion) et/ou toutes les pratiques (savoir créer, développer, etc.) nécessaires à la prospérité de l’entreprise. Ils peuvent y pourvoir directement ou indirectement.

Par contre, il est rédhibitoire pour les capitaux-risqueurs que les cofondateurs ne mobilisent pas les attitudes (être imaginatif ou visionnaire, déterminé, perspicace, etc.) nécessaires pour faire émerger une organisation en capacité de produire. Les attitudes (savoir-être) des associés sont les seuls facteurs que les financeurs ne peuvent, ni ne veulent, suppléer eux-mêmes. En effet, modifier des comportements, changer des habitudes est un processus trop lent et trop long.

Dans ce contexte, les porteurs de projet prouvant qu’ils savent (et sauront) bien s’entourer, en indiquant où ils ont trouvé (ou comptent trouver) les compétences manquantes et en démontrant comment et pourquoi ils se sont répartis (ou vont se répartir) les rôles et les fonctions et à quelles conditions, révèlent ainsi, de manière subliminale et à des degrés divers, toutes les attitudes et aptitudes que recherchent les investisseurs (consciemment ou inconsciemment): motivation, maturité, débrouillardise, effort, sens des responsabilités, esprit d’équipe, initiative, culot, autonomie, perspicacité, détermination…

Les capitaux-risqueurs ont une très bonne connaissance empirique de l’échec. Si vous repérez les principales manières d’échouer (problèmes de personnes et de répartition du contrôle et de la richesse) et que vous apportez une solution, vous rassurerez grandement vos interlocuteurs et susciterez leur respect et leur intérêt.

Carl-Alexandre Robyn

Associé-fondateur du Cabinet Valoro

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.