En cette fin novembre, NoShaq (ex-Meusinvest) a officiellement annoncé avoir bouclé une levée de fonds de grande ampleur – 133 millions d’euros – qui sous-tend à la fois une modification sensible de la structure de son actionnariat et l’apport de “carburant” pour la mise en oeuvre de son plan stratégique 2021-2026.

La levée de fonds se répartit comme suit: 83 millions d’euros en capital, venus de partenaires tant privés que publics, et 50 millions en crédits complémentaires, obtenus auprès des banques partenaires “au vu des fonds propres renforcés”. A noter qu’une négociation est encore en cours afin de décrocher une ligne de crédit supplémentaire de quelque 17 millions d’euros.

La Région [via la Sowalfin], le groupe NEB ont décidé de tuer le jeu de la levée de fonds et renforcé leur présence. Les banques ont également suivi et “ainsi confirmé la confiance qu’elles prêtent à notre plan stratégique”, indique Jean-Michel Javaux, président du conseil d’administration de NoShaq.

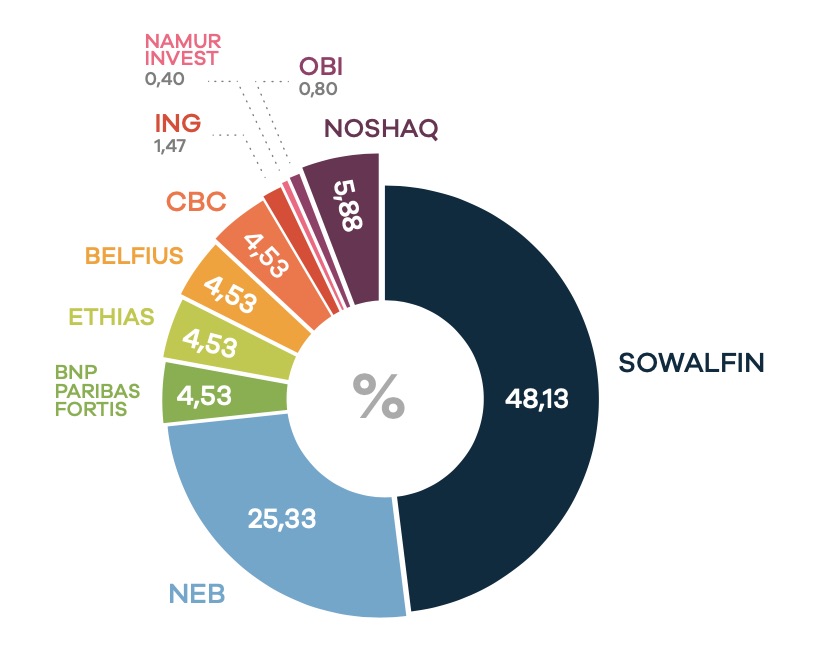

SI BNP Paribas Fortis, CBC, Belfius et Ethias participent activement à ce “tour de table”, ING, elle, n’a pas suivi mais reste à bord – en voyant dès lors sa part quelque peu diluée [voir le schéma ci-contre illustrant la nouvelle répartition entre partenaires].

{kind=link}

Namur Invest et OBI (Ost Belgien Invest) restent aussi au capital, même si leur présence demeure quasi anecdotique.

Exit par contre pour les quatre industriels qui étaient monté à bord voici quelques années – Lampiris, Mithra, John Cockerill et le groupe Herstal (leurs parts sont rachetées par Noshaq). Des “capitaines d’industrie” de référence qui pouvaient participer selon une ampleur limitée, moins financière, dans certains dossiers. “Le fait est que, désormais, les actionnaires doivent réellement participer au financement des sociétés investies.”

“Les armes de la croissance”

“Cette levée de fonds va nous permettre d’être plus ambitieux”, déclare Gaëtan Servais, directeur général de NoShaq. “Nous devenons un véritable acteur de private equity même si nous restons, sur le fond, une invest publique.

Par le passé, avec un capital social de 4,8 millions, nous n’avions pas les moyens de faire face à l’éventualité d’un gros sinistre [sous-entendu: dans l’une de nos mises de fonds]. Désormais, les choses ont changé.

Nous disposons enfin des armes pour viser la croissance, nous disposons enfin d’une capitalisation propre et de fonds propres [160 millions] qui nous permettent d’être sereins par rapport à notre stratégie de croissance.”

“Cette levée de fonds marque l’évolution vers un positionnement de fonds public avec un modèle de responsabilité privé soucieux de fournir à ses actionnaires des garanties de rentabilité et de profitabilité, gages de son autonomie.”

Le changement d’envergure implique aussi une plus grande variété dans les mises de fonds que NoShaq pourra engager dans les sociétés visées. En moyenne et sur nombre d’interventions, le ticket d’entrée va donc augmenter. “Une évolution qui avait déjà commencé, notamment par le biais de nos fonds spécialisés, par exemple en scale-ups biotech.”

Gaëtan Servais (NoShaq): “L’importance moyenne des mises de fonds va augmenter mais on pourra toujours se tourner vers Noshaq pour des mises de fonds en-deçà de 500.000 euros”.

Mais si l’envergure des prises de participations et des apports de financement seront pour nombre de dossiers largement au-dessus des 100.000 euros (pour se chiffrer en millions – comme cela vient d’être le cas au profit d’Aerospace Lab (5 millions)], “cela ne signifie pas que cela se fera au détriment des petits dossiers.

Il y a toujours place dans notre plan stratégique pour de l’aide aux PME et TPE. Notre but demeure de favoriser un maillage industriel et économique de qualité, en ce compris pour éviter la disparition de certaines activités qui font le tissu liégeois. On pourra toujours se tourner vers Noshaq pour des mises de fonds en-deçà de 500.000 euros”, souligne Gaëtan Servais.

Des attentes et des exigences nouvelles

Mais le fait est que les actionnaires, en particulier les banques et les profils purement financiers, espèrent un retour sur investissement plus confortable que ce ne fut le cas, en général, par le passé.

La nouvelle répartition de l’actionnariat et l’envergure financière qui l’accompagne impliquent-elles une modification dans les thématiques prioritaires définies par NoShaq? Les partenaires ont-ils imposé certains changements ou certaines balises à respecter?

Les domaines d’intervention de Noshaq demeurent les mêmes: les biotech, l’industrie 4.0, le numérique, l’immobilier, l’énergie, l’agroalimentaire “de qualité”, les industries culturelles et créatives.

“Les actionnaires ont bien entendu leurs propres priorités et leurs exigences”, déclare Gaëtan Servais. “Et l’une d’elles est la rentabilité. Il y aura donc une sélectivité accrue à l’entrée, qui découlera de notre capacité à générer [et garantir] une exit plus rapide.”

{kind=link}

Les partenaires bancaires ont par ailleurs des lignes de conduite plus spécifiques et des critères de sélection davantage orientés ESG (critères environnementaux, sociaux et de bonne gouvernance dans les décisions d’investissement). “Cela implique l’exclusion de certains secteurs mais qui, de toute façon, ne figurent pas parmi nos propres priorités. Cela n’implique dès lors aucune réorientation”, déclare Gaëtan Servais. Par ailleurs, assure-t-il, les exigences de convergence sectorielle avec les priorités de la Région ou du groupe NEB ne produisent pas non plus d’incompatibilité ou de contrainte de réorientation.

Mais il y a par contre bel et bien une insistance plus nette de certains partenaires à privilégier, parfois plus que par le passé, certains secteurs. Parmi eux, l’énergie, les smart cities, la smart mobility…

L’exigence d’“exist plus rapides” qu’évoque toutefois Gaëtan Servais ne risque-t-elle pas par ailleurs d’empêcher NoShaq d’investir dans certains dossiers dont on sait que la maturation et la rentabilisation exigeront plus de temps (dans la deeptech, par exemple)?

“Cela ne veut pas nécessairement dire que l’on ne raisonne qu’en termes de quick wins. L’attente des partenaires est que nous réalisions des exits à multiple réel [c’-à-d. une valorisation démultipliant la mise de fonds]. En sachant que pour produire ces multiples, cela peut prendre plus de temps. Ce n’est donc pas grave si l’horizon d’exit est plus long, si le multiple sous-jacent est important.”

Et il y aura aussi des évaluations faites sur base de l’EBITDA, “l’exit étant alors davantage liée à l’évolution de la société et non à l’existence d’une rupture technologique”.

Par contre, il y aura davantage de pression sur NoShaq et sur son comité de sélection de prêter encore davantage attention à la dimension réflexion stratégique d’exit dès la présentation du dossier…

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.