A la veille du Mobile World Congress, Agoria sortait sa désormais traditionnelle étude du marché belge des applications mobiles. Histoire de pointer l’une ou l’autre tendance dans le profil des acteurs, l’évolution des compétences et destinations réservées aux applications…

{kind=link}

Le nombre de sociétés “spécialisées dans le développement d’apps”, répertoriées par Agoria, se chiffre désormais à 200. En très grande majorité basées en Flandre puisque la fédération n’en référence que… 15 pour Bruxelles et la Wallonie.

Nombre de développeurs répertoriés: 1.200, soit environ un-cinquième de plus qu’il y a un an et trois fois plus qu’en 2013.

Quelles sont les principales conclusions de cette édition 2015 de l’étude?

Légère progression en nombre d’acteurs, confirmation d’un début de consolidation du secteur, bonne santé du B2B, décollage des applis destinées aux “wearables” et objets connectés.

Inévitable consolidation?

L’augmentation du nombre d’acteurs sur le terrain des applications mobiles, dans un pays dont on connaît l’étroite géographique et l’éparpillement territorial, ne peut que déboucher sur une consolidation, estime Tanguy De Lestré, business development manager chez Agoria, notamment chargé de suivre le marché du mobile.

Petit pays, nombre important d’acteurs, prix sous pression, chasse aux talents, appétit des intégrateurs qui prennent de plus en plus pied dans ce secteur… Autant de signaux qui lui font dire que “des acquisitions ont du sens et se passent d’ailleurs déjà.” Il hésite par contre à prédire un éventuel mouvement de concentration – du genre coalition et fusion – entre pure players. “Eventuellement”, estime-t-il, “mais à condition qu’il y ait une complémentarité, tant géographique qu’en termes de produits.”

Tanguy De Lestré (Agoria): “A terme, nous nous dirigeons peut-être vers une carence en compétences. C’est là, à coup sûr, un point d’attention: comment garder les talents chez nous…”

{kind=link}

Par contre, les acteurs en place se posent de nombreuses questions sur leur avenir: grandir par ses propres moyens, en recherchant de nouveaux capitaux (la voie que semble avoir choisie par exemple Tapptic), procéder à des acquisitions, s’adosser à un grand acteur? La destination Taille critique semble en tout cas être inscrite sur nombre de radars.

Autre piste possible: la diversification dans les services et/ou produits proposés. Tanguy De Lestré cite en exemple la société InThePocket. “Active, au départ, dans le développement d’applis pour le compte de tiers, la société y ajoute désormais des compétences en déploiement de réseaux de balises (beacons) et la mise à disposition d’une plate-forme de développement logiciel.”

L’autre risque qu’identifie à court ou moyen terme Tanguy De Lestré est celui de la chasse aux compétences. Le manque de développeurs provoque déjà des tentatives de débauchage venant de marchés très demandeurs. “La Silicon Valley était venue à Barcelone [Mobile World Congress] pour tenter de trouver des développeurs, en proposant des salaires largement supérieurs aux normes locales.”

Combiner la concurrence sur les prix et le capital humain qui risque de devenir plus cher et le marché (local) risque d’être confronté à un sérieux problème. Sans oublier qu’une nouvelle carte va venir brouiller un peu plus le jeu. A savoir l’Internet des Objets et son (gros) besoin de solutions et applis. “A terme, nous nous dirigeons peut-être vers une carence en compétences.” D’autant plus que rares sont les (hautes) écoles et universités qui, chez nous, ont anticipé la tendance. “C’est là, à coup sûr, un point d’attention: comment garder les talents chez nous…”

Banalisation des développements

La méthode

Comme toujours, il est important de préciser le “périmètre” de l’enquête. Elle s’est déroulée via questionnaire en-ligne à remplir par les acteurs de ce secteur intéressés à participer. La participation ne fut pas exceptionnelle, malheureusement: seulement 50 réponses. Les chiffres et pourcentages cités par Agoria n’ont donc qu’une valeur relative. Quoique…

Certes, l’échantillon est restreint et n’est pas un cliché grand format de la situation mais Tanguy De Lestré, qui suit spécifiquement ce secteur, souligne que les résultats sont parfaitement conformes aux tendances et évolutions que note une autre étude plus vaste menée par VisionMobile (en l’occurrence leur enquête Developer Economics; à consulter via leur site).

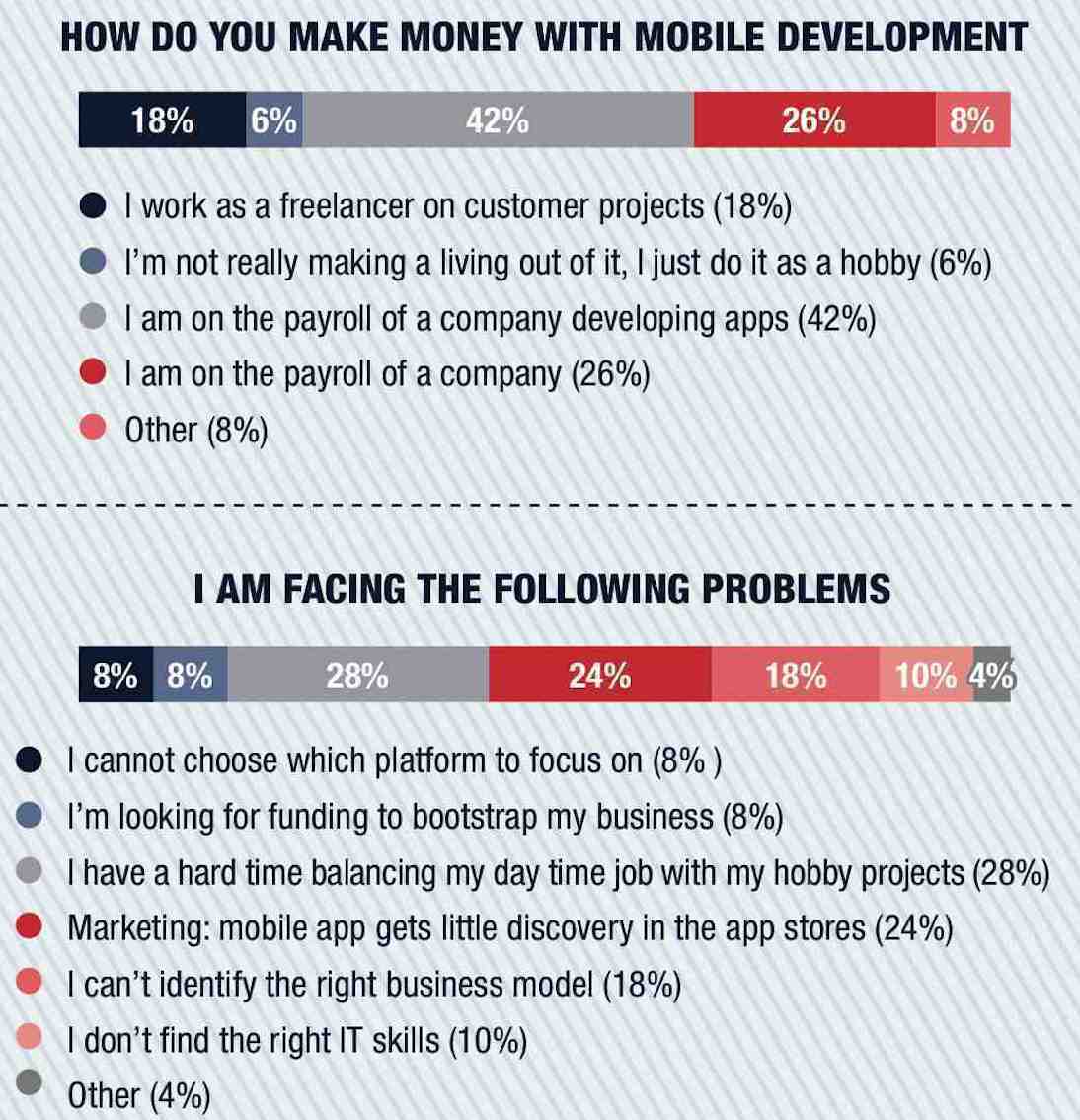

En analysant les réponses obtenues lors de son enquête (voir encadré ci-contre pour plus de détails sur le “scope” de l’enquête et la méthodologie suivie), Agoria relève que la majorité des développeurs belges d’applications mobiles sont désormais des salariés, davantage que des indépendants et plus encore que de simples “amateurs” (purs dilettantes qui développent pour assouvir une passion ou meubler leurs moments perdus), une engeance qui serait quasi en voie de disparition.

68% des personnes ayant participé à l’étude travaillent donc pour un employeur. Mais quel est le profil de ce dernier: une société IT, une entreprise lambda qui a besoin de solutions mobiles, une agence Web…?

L’analyse des chiffres d’Agoria ne permet pas de se faire une idée parfaitement nette de la situation (quelque petits pour-cents semblent s’être perdus entre les catégories) mais voici ce qu’annonce la fédération:

- “amateurs”: 6%

- indépendants: 18%

- salariés: 68%. Ce total de 68% est l’addition de 42% qui disent “travailler pour une société qui développe des applications mobiles” et de 26% qui déclarent “travailler pour une entreprise”, dont ce n’est donc pas le métier de base.

{kind=link}

Lorsque l’on se penche sur le type de société, on obtient les pourcentages suivants

- start-ups: 22%

- intégrateurs: 18%

- département de développement interne à une entreprise: 14%

- médias: 6%

- agence marketing: 2%

- “autres”: 14%

Ce qui, si l’on fait le total, ne donne pas tout-à-fait 68% mais il faudra s’en contenter. Une explication à la petite différence de pourcentage n’ayant pas pu être donnée.

On peut toutefois en déduire une tendance: les pure players ne sont plus les rois incontestés. même s’il continue de s’en créer, les acteurs “traditionnels” revendiquent toujours plus leur part du gâteau tandis que les entreprises semblent vouloir réinternaliser, au moins en partie, le développement d’applis.

Ce qui débouche sur les constats énoncés ci-dessus: défi (partiel) pour la survie des pure players, guerre des talents…

Quelques chiffres encore…

Plates-formes pour lesquelles les applications sont développées:

- 92% sont conçues pour installation sur smartphones

- 80% se retrouvent sur les tablettes

- 26% – déjà – visent les “accessoires connectés” et autres “wearables”

Environnements privilégiés par les développeurs et leurs commanditaires:

- iOS: 68%

- Android: 54%

- Microsoft suit avec 40% – si on agrège les environnements Windows Phone (18%) et Windows 8 (22%). Ce score Microsoft est en petite progression, mais sans réellement convaincre. Par ailleurs, les intentions d’utilisation future sont en recul, dans le camp Microsoft. Elles étaient pourtant en progression ces 3 dernières années, relève Tanguy De Lestré. Ce qui traduisait un certain attentisme ou expectative de la part du marché. Mais, selon la dernière étude, ce phénomène est en trait de se tasser. Intention de développer pour Windows Phone: 10%; pour Windows 8: 16%. Et la légère progression dans les ventes et développements est insuffisante pour compenser ce recul.

{kind=link}

Deux derniers chiffres, en matière d’environnement: Blackberry est laminé (4%). HTML5 par contre fait mieux que se défendre avec 50% des réponses.

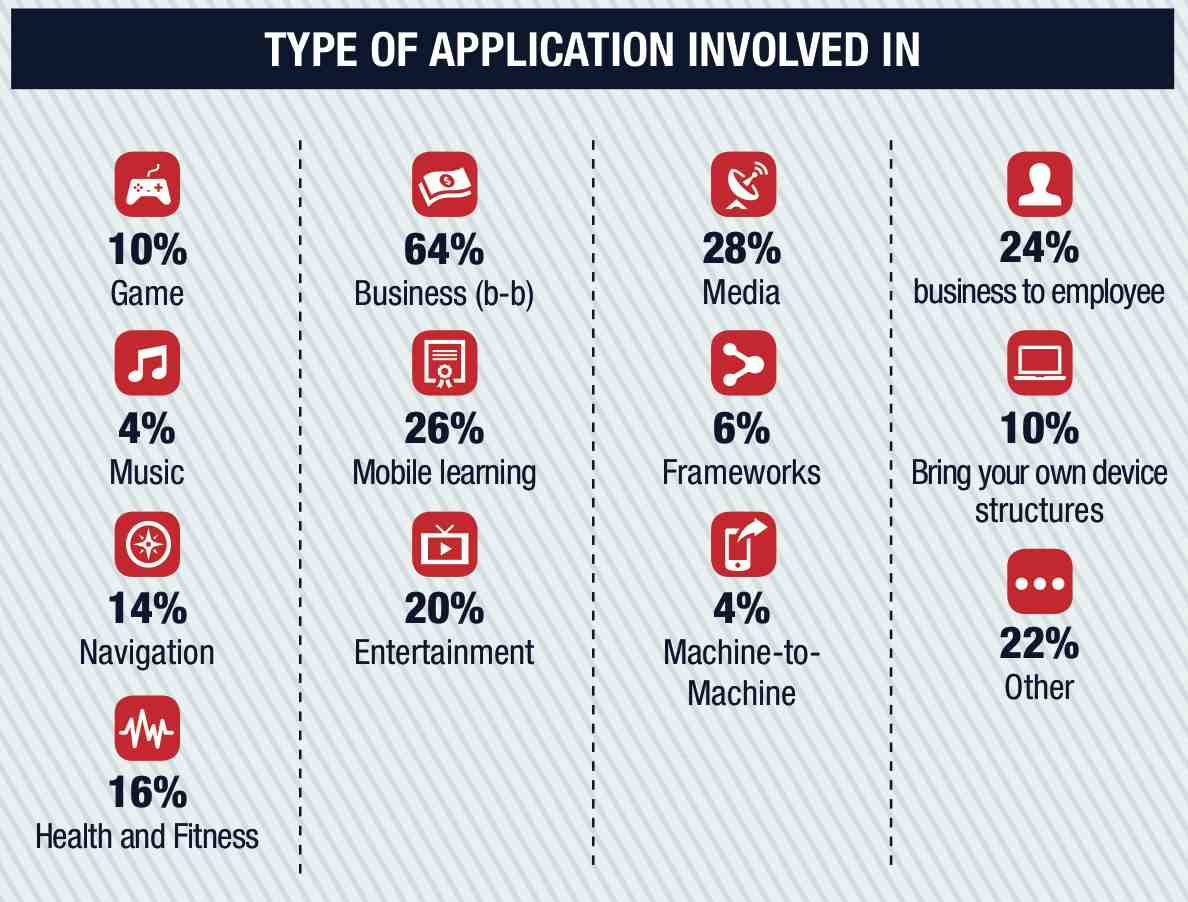

Secteurs auxquels sont destinées les applis mobiles:

{kind=link}

– B2B: 64%

– médias: 28%

– apprentissage mobile: 26%

– entreprises: 24%

– loisirs: 20%

– santé et fitness: 16%

– jeux: 10%

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.