A l’occasion de son traditionnel bilan de l’industrie technologique en Belgique, Agoria a en quelque sorte soufflé le chaud et le froid.

{kind=link}

Côté froid: “année globalement difficile, rentabilité sous pression, investissements en baisse”, si l’on considère l’“industrie technologique” dans son ensemble. Ce qui implique des secteurs aussi divers et variés que les transformations métalliques, la construction ou le secteur IT.

Le chaud, ou à tout le moins le tempéré, venait d’ailleurs de ce dernier. Selon Agoria, qui se base à la fois sur les chiffres du SPF Economie et sur une enquête directe auprès de ses membres, il est en effet quasiment le seul à mieux résister au contexte économique.

Il n’en demeure pas moins que l’on note un certain fléchissement des activités, voire un fléchissement certain, si on considère l’évolution de ces 3 ou 4 dernières années.

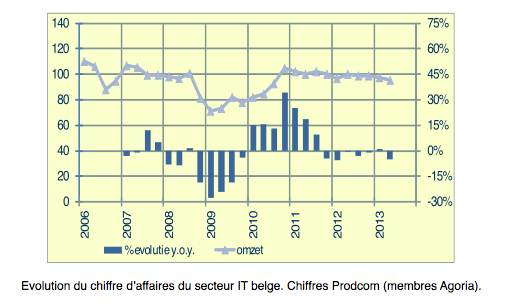

Voyez plutôt.

Par rapport aux chiffres de l’année antérieure, l’année 2010 avait enregistré une progression de 8,8% du chiffre d’affaires global généré par le secteur.

2011 s’était déjà inscrite en retrait, avec une hausse ramenée à 3,4%.

En 2012, l’augmentation n’était plus que de 0,6%. Avec un recul des axes “activités industrielles” (fabrication d’équipements télécoms, de produits électroniques grand public…) et “commerce de gros/distribution”. Seul, en fait, l’axe “solutions informatiques” tirait son épingle du jeu (+ 4,7%).

Léger mieux

2013 semble promettre de meilleurs résultats. La progression globale du secteur (comparée certes à une année 2012 plus que mitigée) est de 2,5% au 1er trimestre et de 3,5% au deuxième. Mais une fois encore, ce sont essentiellement les solutions IT qui tirent les chiffres vers le haut.

Elles progressent de 5,3% au 1er trimestre 2013 (par rapport au trimestre 2012 correspondant) et de 5,9% au 2ème trimestre.

{kind=link}

La raison s’en trouve du côté des services en général et de l’externalisation en particulier. Les services traditionnels (maintenance, helpdesk…) gardent du tonus. Le volet services externalisés qui progresse le plus nettement est celui lié au “cloud” (SaaS et consorts) avec une progression à deux chiffres. Toutefois, son poids, dans l’ensemble des prestations d’externalisation, est encore minoritaire.

Si solutions et services (consultance comprise) sont les plus fringants, Agoria tient à relayer un message entendu auprès de ses membres (essentiellement parmi les plus importants d’entre eux): les services publics, notamment du côté fédéral, se replient trop sur eux-mêmes, sollicitant moins les acteurs privés du secteur IT. Et ce n’est pas uniquement une question de budgets en repli.

“Alors que partout dans le secteur privé mais aussi dans les sphères publiques à l’étranger, l’heure est de plus en plus à l’outsourcing, le secteur public belge réinternalise de plus en plus, en justifiant la chose par la conviction que ses propres équipes sont plus à même de mener à bien projets et solutions en interne- à moindre coût. Nos membres éprouvent de plus en plus de difficultés à vendre au secteur public.” Risque d’erreur de jugement, signale Agoria: “l’efficacité de services spécialisés ne se mesure pas seulement en termes de coûts… En ne s’adressant pas à des fournisseurs extenes, le secteur public se prive de la chaîne de compétences internationale sur laquelle certains d’entre eux peuvent s’appuyer.”

Résultats mitigés à médiocres

Contrairement aux solutions et services, qui se portent donc relativement bien, les activités de distribution sont en recul sur les deux trimestres: – 4,5% et – 1,2% (en valeur). “Les volumes, eux, sont plus encourageants”, souligne Patrick Slaets d’Agoria. “Mais la diminution des prix et le poids croissant d’équipements peu coûteux, tels que tablettes ou smartphones, provoque ce fléchissement des résultats en valeur. D’autant plus que ces systèmes viennent en partie cannibaliser la vente de produits plus chers.”

Les activités de fabrication qui avaient légèrement redressé la tête au premier trimestre (+ 1,1 %) étaient à nouveau en berne au deuxième: – 4,9%. Cette nette fluctuation peuvent s’expliquer par les irrégularités des commandes enregistrées sur quelques gros deals, par exemple des équipements réseau et autres centraux téléphoniques.

D’une manière générale, soulignent les auteurs de l’étude, les carnets de commande ne se remplissent pas suffisamment. La faute à la situation économique internationale et, dans une mesure moindre mais néanmoins significative, d’une concurrence (venue par exemple de Chine) qui est très agressive en termes de tarifs, notamment en matière d’équipements télécom.

{kind=link}

“Ce n’est pas une bonne chose, d’une manière générale, pour l’industrie européenne.” Mais, souligne Patrick Slaets, il ne faut pas s’arrêter aux fluctuations ponctuelles mais plutôt analyser les tendances à long terme. “Le bilan final est plus optimiste qu’il n’y pourrait y paraître [sur base d’une comparaison trimestrielle]. Ces tendances sont légèrement à la baisse et ne sont certainement pas positives pour ces 3 dernières années mais elles ne sont pas les plus mauvaises, comparées à celles qui caractérisent les autres secteurs d’activités constituant l’industrie technologique.”

Etonnamment, alors que les activités de fabrication IT sont loin de tenir la forme, c’est dans cette catégorie que l’espoir des acteurs semble le plus grand. La confiance, en effet, a tendance à stagner, sauf dans ce secteur des “activités industrielles” où Agoria dit relever “une forte progression depuis quelques mois.” Les carnets de commande ne révèlent certes pas de soudaine reprise d’activités mais quelques éclaircies semblent redonner le moral aux sociétés concernées.

Du côté des solutions IT, le degré de confiance actuel est qualifié de stable.

Les perspectives, elles, différents sensiblement selon que l’on regarde du côté de la consultance ou du développement de logiciels, de systèmes ou de sites Internet.

Les sociétés interrogées misent sur une stabilisation du chiffre d’affaires, côté conseils. L’espoir est sensiblement plus mitigé du côté des développements et implémentation, les sociétés craignant des chiffres “plus mauvais que la normale” étant quasi aussi nombreuses que celles qui croient pouvoir tabler, au cours du trimestre à venir, sur des ventes au-dessus de la moyenne.

Conclusion globale pour l’industrie technologique? Même si certains signes positifs sont relevés, Agoria n’en parie pas pour autant sur une reprise. Prématuré, estime-t-elle. “La perspective d’une reprise du commerce mondial et d’une évolution de la demande sur nos différents marchés reste très floue. Tout au plus peut-on affirmer que nous connaîtrons une reprise “technique”. En d’autres termes, partant du niveau très faible du premier semestre 2013, la probabilité de faire mieux en 2014 qu’en 2013 est relativement élevée, mais la probabilité de rattraper le niveau de 2012 est assez faible.”

Faute de grives…

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.