{kind=link}

Le “HealthTech” est en plein boom et occupe la deuxième place après le FinTech en nombre de scale-ups novatrices. Cela n’a rien de surprenant: le vieillissement de la population, l’augmentation des maladies chroniques, ainsi que les nouvelles technologies et méthodes thérapeutiques – m-health, CRISPR (1), immunothérapie… – remettent en cause les méthodes et les modèles commerciaux existants dans le secteur de la santé.

Les données de Sirris sur le paysage belge des start-ups et les scale-ups européennes permettent de mettre en perspective le HealthTech belge, un concept qui englobe les entreprises CareTech (apport de soins, aide à la personne), RegMed (médecine régénérative) et MedTech (technologies médicales): quels sont l’identité et les caractéristiques du secteur Health Tech belge et européen ? comment passe-t-on du statut de start-up à celui de scale-up ? que nous apprend l’analyse des investissements HealTech sur l’entrepreneuriat belge dans le secteur de la santé dans une perspective européenne ?

Voici cinq choses à savoir sur l’environnement Health Tech belge en 2017

1) Belgian Health Tech is alive and kicking

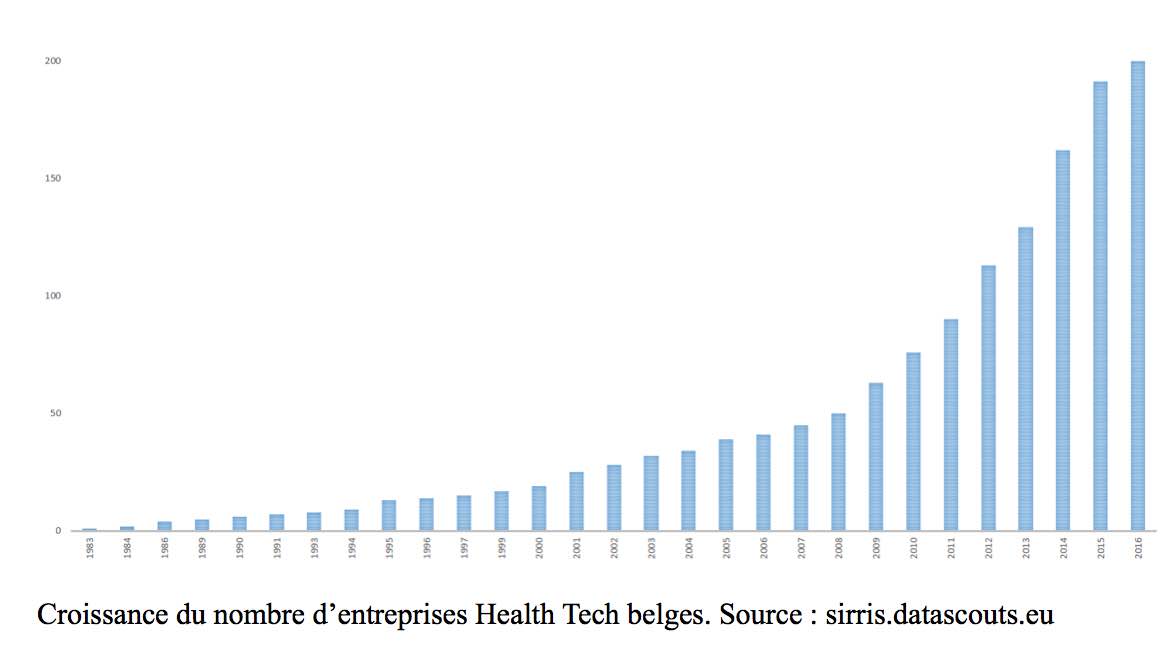

Le “Health Tech” est le leader incontestable de l’univers des start-ups belges, devant le FinTech et le manufacturing. Il représente près de 10% des entreprises technologiques. Les années 2014 (au moins 25 start-ups lancées) et 2015 (33) ont été des années record pour le secteur, dont la croissance est ininterrompue depuis 2009.

Le secteur de la santé est aussi numéro un en Belgique au niveau des scale-ups ; avec 46% de scale-ups, le secteur dépasse la moyenne de 39% pour l’ensemble des secteurs. Preuve que les “new kids on the block” ont du potentiel. Ces chiffres sont impressionnants pour un pays aussi complexe, contrasté et petit que la Belgique. En effet, avec la Belgique, les start-ups de la santé n’optent pas vraiment pour le marché le plus accessible.

{kind=link}

Cela explique peut-être aussi le grand nombre de spin-offs et de spin-outs parmi les start-ups belges: 18% de celles-ci sont issues d’instituts de recherche, soit deux fois plus que les autres secteurs.

L’entrepreneuriat Health Tech est donc davantage lié à des entreprises et à des structures existantes que les autres secteurs.

Par ailleurs, la majeure partie des entreprises Health Tech ne sont pas des spin-offs. Depuis quelques années, nombre d’initiatives et de réseaux soutiennent l’entrepreneuriat dans le secteur de la santé, dégageant une quantité de possibilités pour les (nouveaux) entrepreneurs. Ce n’est pas un hasard si, début septembre, l’European Innovation Scoreboard de la Commission européenne a encore cité la Belgique comme championne en matière de réseaux d’innovation.

De plus, le Health Tech belge se distingue en termes de nombre d’investissements. Cette année, neuf acteurs belges sont passés au statut de scale-up et ont attiré au moins un million d’euros de financement externe. A savoir : Ontoforce, Molecubes, Icometrix, Nyxoah, Sihto, Bloom Technologies, OncoDNA, Qaelum et Ugentech. Cette dernière scale-up a remporté le trophée très convoité Deloitte Rising Star 2016.

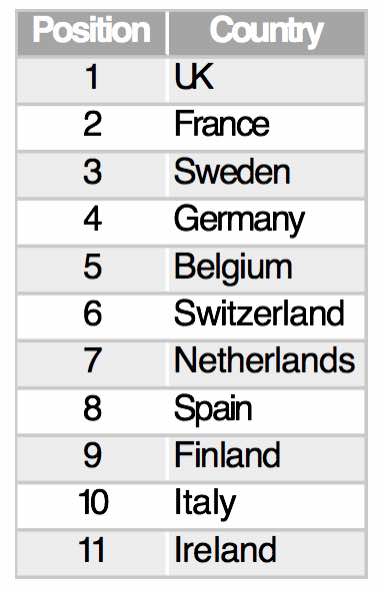

Grâce à ces entreprises en expansion, nous occupons une remarquable 5e position à l’échelle européenne (voir tableau de droite ci-contre).

{kind=link}

Néanmoins, ici aussi, audace et assurance sont nécessaires : notre pays abrite suffisamment de capital pour soutenir les entreprises. Malheureusement, il ne s’agit pas de capital-risque ou de capital de croissance.

Les entrepreneurs belges sont souvent trop discrets. Cela les honore, mais il ne faut pas que cela les handicape. Il faut en effet en moyenne cinq ans avant qu’ils attirent un financement externe notable ; c’est plus que dans les autres pays européens.

{kind=link}

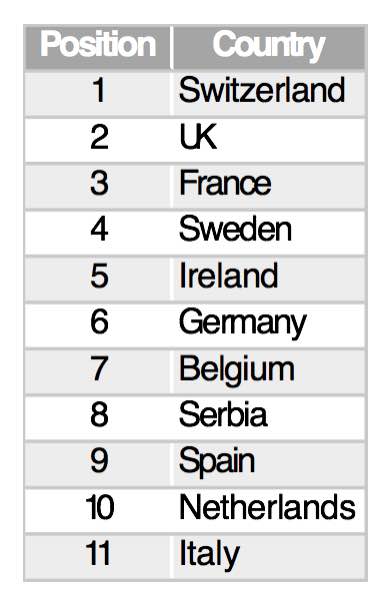

Le volume des investissements pourrait aussi augmenter : nous nous en sortons bien en nombre de levées de fonds mais, en matière de capitaux récoltés, nous nous situons en 7e position (tableau de gauche ci-contre) ; la petite Suisse occupe la première place européenne.

2) Bruxelles, Gand et Leuven, places to be en Health Tech ; Paris, Stockholm et Londres au niveau international

Quand on examine le secteur de la santé en Belgique, on constate que Bruxelles, Gand et Leuven sont des foyers d’entrepreneuriat. 25% des start-ups de la santé sont établies dans la capitale, 9% à Gand, et 7% à Leuven et Hasselt.

Répartition des start-ups/scale-ups HealTech par région :

- Bruxelles 25% (18% des scale-ups)

- Flandre 54% (54% des scale-ups)

- Wallonie 21% (29% des scale-ups)

La position de la Wallonie est particulière : la sphère Health Tech compte beaucoup moins de nouvelles entreprises, qui se trouvent surtout à Louvain-la-Neuve, Liège, Charleroi et Mons. Les entreprises présentes sont, dans une plus grande majorité, matures et sont déjà passées au statut de scale-ups.

Bruxelles est donc un foyer de création d’entreprises, mais elle manque de pousses de croissance. La Flandre doit valoriser la croissance à l’échelle internationale et la Wallonie doit s’intéresser à la mise sur pied d’une filière Health Tech en stimulant la création d’entreprises.

{kind=link}

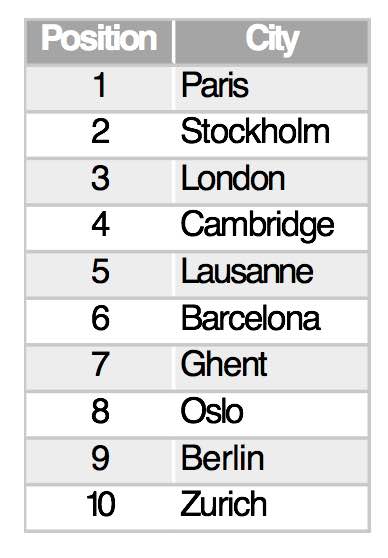

En 2016, Gand a été une ville particulièrement propice aux scale-ups : au niveau international, elle se classe en 7e position pour les scale-ups Health Tech (voir classement ci-contre).

{kind=link}

Les villes européennes les plus accueillantes restent toutefois Paris, Stockholm et Londres. La Suède, surtout, occupe une position enviable : le pays compte moins de 10 millions d’habitants mais a malgré tout enregistré 16 levées de fonds en Health Tech cette année.

Stockholm, en particulier, semble ainsi être plus attrayante que la bien plus grande et plus prisée Berlin. Remarquable aussi : deux entreprises Health Tech suédoises (Frisq et Cellink) ont été introduites en Bourse cette année, au nez et à la barbe de toute l’Europe. À peine 10 mois après sa création, Cellink est déjà cotée en Bourse ; de quoi rendre jalouse la Silicon Valley elle-même.

Bruxelles est un foyer de création d’entreprises, mais elle manque de pousses de croissance. La Flandre doit valoriser la croissance à l’échelle internationale et la Wallonie doit s’intéresser à la mise sur pied d’une filière Health Tech en stimulant la création d’entreprises.

Le Royaume-Uni reste cependant le pays comptant le plus de levées de fonds HealthTech : 25 cette année. Cambridge Medical Robotics, Medical Imaging Partnership et Big Health ont chacune récolté plus de 10 millions d’euros. La plus grosse levée de fonds revient toutefois à la Suisse, où MindMaze a récolté quelque 89 millions d’euros. Soulignons surtout l’origine de l’investisseur, l’Indien Hinduja Group.

3) Rôle majeur des pouvoirs publics

En Europe, les pouvoirs publics sont les principaux investisseurs des start-ups, principalement par l’intermédiaire de fonds d’investissement (semi-)publics. C’est aussi le cas en Belgique. En Health Tech, les fonds les plus actifs sont MeusInvest, LRM, Capricorn, Qbic, Gemma Frisius Fund et PMV, primus inter pares.

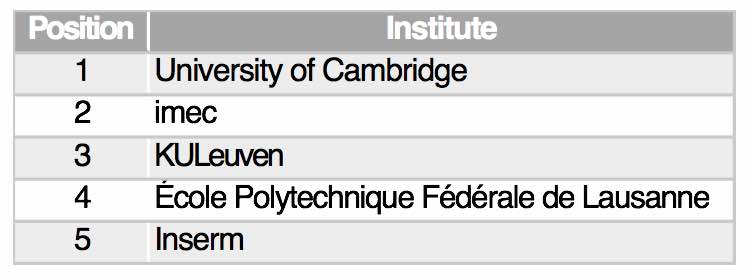

Dans le Health Tech belge, le rapport avec instituts de recherche et start-ups, mais aussi avec scale-ups, est étroit : un quart des scale-ups belges en sont issues. C’est principalement le cas des segments plus pointus de la santé qui génèrent des brevets, tels que les biotechnologies, les semiconducteurs, les technologies médicales et les nanotechnologies. L’imec et la KULeuven sont dans le top 3 européen, juste derrière l’université de Cambridge. L’UGent et l’université d’Anvers figurent aussi dans le classement.

{kind=link}

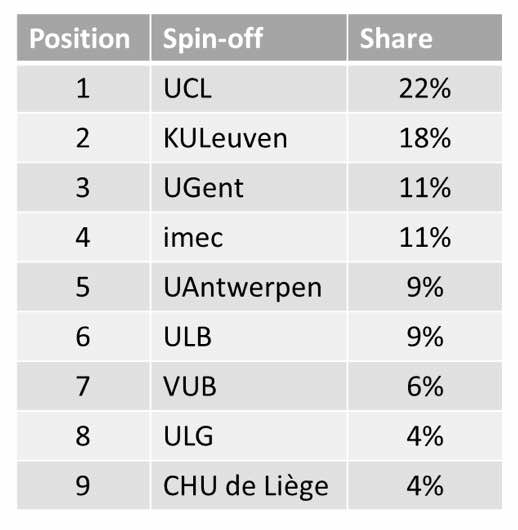

En Belgique, c’est toutefois l’UCL (voir ci-contre) qui a le plus de spin-offs HealthTech.

{kind=link}

Près de 25% des scale-ups belges dans le secteur de la santé ont suivi un programme accélérateur : un chiffre vertigineux. Il n’est pas nécessaire de suivre un tel programme pour réussir mais on constate une progression plus rapide de deux ans. iStart (anciennement iMinds, aujourd’hui imec) est l’accélérateur belge du secteur de la santé qui enregistre les meilleurs résultats de scale-up.

Mieux encore, il est premier au niveau européen, devant le prestigieux Y Combinator et Seedcamp. Le Liégeois LeanSquare obtient, lui aussi, de très bons résultats.

4) B2B, modèle d’entreprise dominant

On notera aussi que 66% des scale-ups européennes sont axées B2B (Business-to-Business). En Belgique, le chiffre est de 78%. Seule la Suisse présente un profil similaire à notre pays. La Suède, par exemple, compte seulement 33% de scale-ups Health Tech orientées B2B.

En tout cas, les start-ups et scale-ups belges sont en majeure partie des entreprises business-to-business. Sur ce plan, le Health Tech ne se différencie pas des autres secteurs : la Belgique est un grand pays B2B.

Nous nous attendons toutefois à ce que le nombre d’entreprises B2C du secteur de la santé augmente dans les prochaines années. Notamment à la suite d’un financement axé sur la personne dans les soins de santé, de l’intégration plus poussée de la santé mobile et d’une indemnisation ciblant davantage la prévention et la qualité.

Le Graal des modèles de plates-formes fonctionnelles dans la santé (sur lesquels travaillent par exemple Esperity et Cubigo) est aussi plus orienté B2C.

Cela donne à réfléchir : devons-nous continuer d’investir dans nos points forts (orientation recherche, B2B, hardware, MedTech) ou essayer de pallier nos carences (B2C, orientation applications, CareTech) ?

5) Valoriser et attirer les capitaux étrangers, un défi

L’entrepreneuriat Health Tech belge est alive and kicking ; il peut s’internationaliser. Nous avons pas mal de start-ups intéressantes dans le secteur de la santé qui ont du potentiel de croissance.

Il faut pour cela accélérer la pénétration du marché, obtenir un verrouillage technologique dans les modèles et processus de soins de santé utilisés, et attirer plus et plus rapidement les capitaux pour soutenir la croissance. Nous n’attirons pratiquement pas de fonds étrangers avec nos entreprises Health Tech. Les capitaux récoltés en Belgique par le Health Tech augmentent, mais les montants n’ont rien de mirobolant, comme le montre le tableau repris à gauche.

{kind=link}

Il faut s’étendre plus rapidement à l’échelle internationale, afin qu’il devienne suffisamment intéressant pour les entreprises qui se développent de poursuivre également leur progression sur le marché national. La Belgique en récoltera ainsi, elle aussi, les fruits en termes de valeur économique et d’emploi.

Si la valorisation est à ce point pénible, la raison s’en trouve du côté de la complexité du système de soins de santé, non seulement chez nous mais surtout dans les autres pays : les 27 États-membres de l’UE ont tous des systèmes de soins de santé différents, avec une culture propre et un cadre réglementaire spécifique. Il est donc plutôt compliqué pour les start-ups de prendre rapidement de l’ampleur en Europe.

Une autre raison est la difficulté d’intégrer de nouveaux produits et services présentant une valeur ajoutée notable dans les processus existants. La Belgique est peu performante en la matière.

Nous avançons trop l’excuse des cadres réglementaires rigides pour expliquer l’absence de modèle commercial et d’ajustement de la chaîne de valeur. Pourtant, rien n’empêche les entrepreneurs de contourner les modèles actuels et/ou de faire preuve de créativité. Rien n’empêche non plus les acteurs de la chaîne de valeur de collaborer à des solutions intégrées offrant en fin de compte une qualité supérieure (et donc de la valeur).

Il nous manque encore, dans ce registre, des connaissances et de l’audace. Qui plus est, certains ne disposent peut-être pas de la marge financière qui leur permettrait d’expérimenter des modèles commerciaux.

Nous pourrions prendre exemple sur des pays à la pointe tels que la Suède et la Suisse : les incitants aux grandes technologies novatrices dans tous les secteurs dopent l’innovation dans la santé. C’est pourquoi une politique en matière d’économie numérique est importante.

Par ailleurs, il faut une culture (et un cadre réglementaire) d’entrepreneuriat ouvert/“fluide” : marge de manœuvre et bonne volonté des entrepreneurs (des soins de santé) pour ouvrir leur entreprise, attraction d’un surcroît de ressources par l’audace ; et vente de l’entreprise ou fusion avec des acteurs étrangers.

Conclusion

Le secteur Health Tech en Belgique est au seuil de la maturité : de nombreux nouveaux acteurs émergent. C’est dans le secteur de la santé que les start-ups connaissent la croissance la plus rapide. Par ailleurs, les soins de santé en Belgique relèvent des défis colossaux pour lesquels de nouveaux produits et services seront indispensables.

{kind=link}

Traditionnellement, le secteur Health Tech compte beaucoup de spin-offs, mais la donne est en train de changer : les nouveaux entrepreneurs ne doivent plus être issus du sérail de la recherche pour rencontrer le succès. Cependant, nos universités, nos pôles d’expertise et nos hôpitaux universitaires constituent toujours un terreau pour l’entrepreneuriat dans la santé.

L’environnement Health Tech est concentré sur Bruxelles, Gand, Leuven et Hasselt. Notre petit pays s’en sort très bien en nombre de scale-ups dans la santé et obtient de solides résultats. Toutefois, trop de start-ups hésitent à faire le grand saut. L’intégration aux processus de soins, le déploiement international du modèle commercial et la recherche de capital-risque et de capital de croissance sont souvent difficiles.

Comme une start-up, la Belgique ne doit pas être grande pour réaliser de grandes choses.

Auteurs: Omar Mohout et Sofie Staelraeve

Omar Mohout est expert en start-ups chez Sirris, le centre d’innovation de l’industrie technologique belge. Il est administrateur de startups.be et professeur en entrepreneuriat à l’Antwerpse Management School.

Sofie Staelraeve a fondé dash_+, qui aide les entreprises à se transformer en integrated health companies. Elle a cocréé Voka Health Community et est entre autres membre du comité de gestion de la plate-forme e-health.

(1) CRISPR: Clustered Regularly Interspaced Short Palindromic Repeats, autrement dit, segments d’ADN procaryote comportant de courtes répétitions palindromiques groupées et régulièrement espacées. [ Retour au texte ]

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.